Der Digital 2024 Global Overview Report liefert aktuelle Zahlen und Erkenntnisse zur weltweiten Nutzung von Internet, Social Media und mobilen Endgeräten. In der deutschsprachigen DACH-Region verändert sich die Verweildauer im Internet kaum noch, die Anzahl der Social Media Profile ist in allen drei Ländern rückläufig. Besonders auffällig ist die weitere Zunahme der mobilen Internetnutzung über Smartphones. Die beliebteste Plattform ist Instagram, das damit WhatsApp überholt hat. Allen Unkenrufen zum Trotz: Facebook wächst weltweit weiter.

Aus den weit über 900 Seiten des Global Reports und der Länderberichte habe ich für Sie die wichtigsten Ergebnisse für diesen Beitrag herausgefiltert. In diesem Jahr habe ich zentrale Ergebnisse für die Schweiz, Deutschland und Österreich erstmals auch tabellarisch gegenübergestellt.

Am Ende dieses Beitrags sind alle Berichte eingebettet, mit den Landingpages verlinkt und mit einem Inhaltsverzeichnis versehen. Die Zahlen für Liechtenstein sind ebenfalls verlinkt, werden aber in diesem Beitrag nicht besprochen. Ganz am Ende finden Sie auch alle Beiträge zum Digital Overview Report aus den Vorjahren, mit Schwerpunkt Schweiz, Deutschland und Österreich.

Benutzen Sie das Inhaltsverzeichnis für eine schnelle Navigation. Die in diesem Beitrag in [ ] gesetzten Zahlen verweisen auf die Seitenzahlen im jeweiligen Bericht, sodass Sie selbst jederzeit tiefer in die Materie einsteigen können.

Wichtiges zum Digital 2024 Report

Aufbau des Berichts

Die Reihe der Global Digital Reports wird von Kepios in Zusammenarbeit mit We Are Social und Meltwater herausgegeben. Auch der aktuelle Report Digital 2024 beschäftigt sich mit den wichtigsten Trends und Themen, die die digitale Welt dieses Jahr und in Zukunft prägen werden. Neben den globalen Daten liefert er Zahlen und Fakten in 230 Länderreports, unter anderem für die Schweiz, Deutschland, Österreich und Liechtenstein (Umfang ca. 120 Seiten).

Der über 561 Seiten starke Digital 2024 Global Overview Report ist wie folgt aufgebaut:

- Globale Schlagzeilen [9]

- Grundlegende Daten zur Weltbevölkerung [14]

- Internet [29]

- Soziale Medien [205]

- Mobile [402]

- E-Commerce [437]

- Digitales Marketing [488]

- Weitere Informationen [542]

Leider ist es auch in diesem Jahr nicht möglich, den Bericht herunterzuladen, was die Verarbeitung der Grafiken und Daten erheblich erschwert. Ich habe mir die Zeit genommen, die wichtigsten Ergebnisse auch ohne Download für Sie aufzubereiten.

Video mit zehn Fakten

Für einen schnellen Überblick präsentiert Simon Kemp, Chefanalyst von DataReportal und CEO von Kepios, die zehn wichtigsten Ergebnisse des diesjährigen Berichts. Ich habe relevante Aussagen aus dem Video in diesen Beitrag einfliessen lassen.

Offiziell kündigt das Video das Wichtigste in nur 10 Minuten an – die tatsächliche Dauer beträgt 8:11, der Rest ist Werbung. Das ist mir in den vergangenen Jahren in dieser Deutlichkeit nicht aufgefallen. Sowohl das Video als auch die Seiten des Gesamtberichts und der Länderberichte sind mit Werbung überladen. Das ist bis zu einem gewissen Grad verständlich, stört aber das Nutzererlebnis erheblich.

Die wichtigsten Erkenntnisse aus dem Video:

⌚ TikTok-Nutzer verbringen durchschnittlich 34 Stunden pro Monat in der Android-App der Plattform, was sie zur führenden Social-Media-App in Bezug auf die durchschnittliche Nutzungszeit pro Nutzer macht.

👥 LinkedIn hat jetzt mehr als 1 Milliarde registrierte Mitglieder und verzeichnete in den vergangenen zwölf Monaten einen Anstieg von rund 125 Millionen neuen Mitgliedern.

❤️ Instagram ist derzeit die weltweit beliebteste Social-Media-Plattform und hat WhatsApp überholt, während TikTok nur auf Platz 5 rangiert.

⏱️ Die durchschnittliche tägliche Fernsehnutzungsdauer ist im letzten Jahr um 8 % zurückgegangen, wobei Streaming 44 % der Gesamtnutzungsdauer ausmacht.

👨👩👧👦 Heute gibt es weltweit mehr als 5 Milliarden Social-Media-Nutzer, und diese Zahl wächst bis 2023 um durchschnittlich 8,4 neue Nutzer pro Sekunde.

💰 Digitale Werbung macht mittlerweile 70 % der weltweiten Werbeausgaben aus, wobei Suchmaschinenmarketing den grössten Anteil ausmacht, gefolgt von Werbung in sozialen Medien.

Tooltipp: Beim Zusammenfassen des YouTube-Videos hat mir summarize.ing geholfen, nachdem ich mir das ganze Video selbst angesehen hatte.

Vergleiche zu Vorjahren

In diesem Blog habe ich immer wieder über den Digital Report berichtet, zum ersten Mal im Jahr 2015, aber auch 2023, 2022 und 2021. Die Zahlen sind jedoch mit dem aktuellen Digital Report 2024 nicht vergleichbar. Das liegt daran, dass die Herausgeber seit dem letzten Bericht wesentliche Änderungen in der Art und Weise vorgenommen haben, wie die Social-Media-Nutzeridentitäten in den einzelnen Ländern dargestellt werden. Daher ist es am besten, die in diesem Jahr veröffentlichten Veränderungswerte zu verwenden. Versuchen Sie nicht, Veränderungswerte auf Basis von Daten aus früheren Berichten zu berechnen.

Erschwerend kommt hinzu, dass die in den Werbetools der verschiedenen sozialen Plattformen veröffentlichten Daten (teilweise) widersprüchliche Trends zeigen.

Was Sie mit Digital 2024 erhalten, ist sicherlich eine beeindruckende Menge an Daten. Analysieren Sie nicht Einzeldaten, sondern nutzen Sie die Sammlung, um Muster zu erkennen.

Weltweite Nutzung

Internet global

Man könnte meinen, der Markt sei inzwischen gesättigt. Welches Potenzial in der digitalen Entwicklung noch schlummert, zeigt die Tatsache, dass Anfang 2024 immer noch 2,7 Milliarden Menschen keinen Internetzugang haben – die Nutzungsraten in Subsahara-Afrika liegen immer noch deutlich unter 50 Prozent.

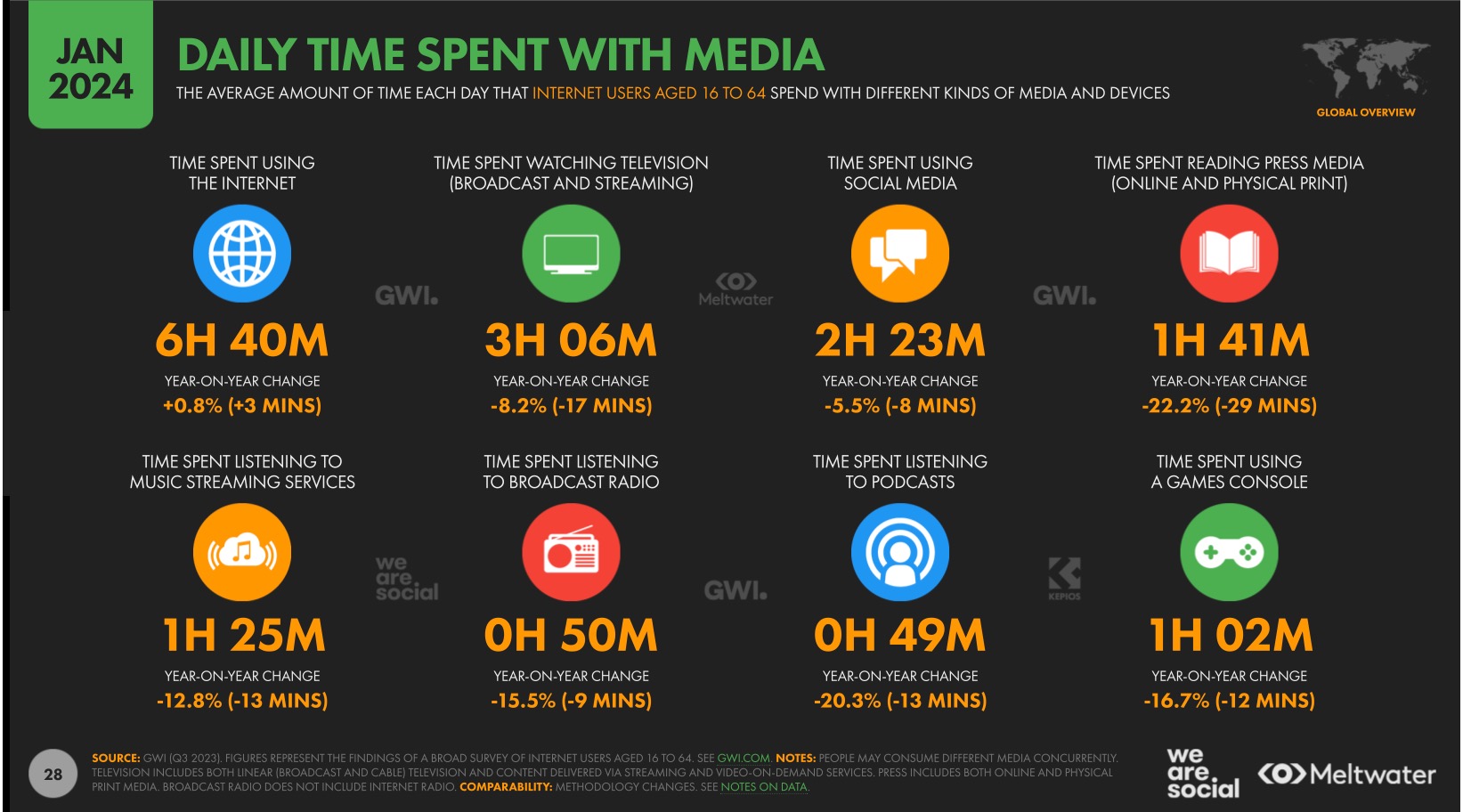

Neben dem Nutzerwachstum sind insbesondere die Verhaltensdaten interessant, die wichtige Erkenntnisse über die Verweildauer mit Medien liefern. Nach leichten Rückgängen im Jahr 2023 ist die Onlinezeit in diesem Jahr wieder angestiegen (+0,8 % resp. +3 Minuten) [28]. 400 Minuten pro Tag ist der weltweite Durchschnitt der Zeit, die Menschen online sind, das ist mehr als ein Drittel eines Tages.

Die vor dem Fernseher verbrachte Zeit ist in den vergangenen Monaten weltweit kontinuierlich zurückgegangen (- 8,2 %). Das Verhältnis zwischen Streaming mit gut 44 % und linearem Fernsehen mit knapp 56 % bleibt relativ konstant [123].

Eine besondere Herausforderung dürften die sogenannten „Fakes“ darstellen. Sie werden in diesem Jahr besonders begünstigt durch eine Reihe von Wahlen, bei denen viel auf dem Spiel steht, sowie durch zunehmende geopolitische Spannungen. Beides schafft ideale Bedingungen für die Verbreitung von Falschinformationen. Hinzu kommt, dass es dank der Fortschritte in der generativen KI noch nie so einfach war, ansprechende und überzeugende Inhalte zu erstellen – auch „Fakes“.

Digital Marketing

Die Ausgaben für digitale Werbung belaufen sich weltweit auf astronomische 719,2 Milliarden USD, ein Plus von 10.6 % gegenüber dem Vorjahr. Online-Suchanzeigen (Search Ads) machen mit 279.3 Milliarden USD den Löwenanteil aus und sind mit einem Plus von 11 % noch stärker gewachsen. [Video 3:48] Die jährlichen Ausgaben für Online-Influencer-Massnahmen sind mit 30,81 Milliarden im Vergleich zwar gering, das Wachstum von 17 % gegenüber dem Vorjahr ist aber dennoch beachtlich. [520]. Die Autoren weisen jedoch darauf hin, dass Marketer ihre Definition von „Suche“ erweitern und soziale Plattformen und KI-Tools einbeziehen sollten.

![Digital 2024 Global Report: Online-Kanäle auf denen nach Marken gesucht wird [501]](https://www.mcschindler.com/content/uploads/2024/02/2024-digital-2024-gor-digma-brand-research-channels.jpg)

Eigene Kanäle (owned) sind nach wie vor Trumpf. Wenn sich Konsumenen mit einer Marke beschäftigen, tun sie dies am häufigsten mit diesen Aktivitäten:

- die Website einer Marke / eines Brands besucht (44,3 %)

- ein Video angeschaut, das von der Marke erstellt wurde (24,9 %)

- einer Marke auf einem Social Network gefolgt (23,4 %)

- die Seite der Marke in einem sozialen Netzwerk besucht (20,6 %)

- eine Mail oder einen Newsletter der Marke gelesen (19,2 %)

Gefragt wurde nach einer Aktion im letzten Monat [503].

Social Media global

Zum ersten Mal haben die sozialen Medien weltweit die Marke von 5 Milliarden Nutzern überschritten. Im vergangenen Jahr sind 266 Millionen hinzugekommen, das sind 8,4 neue Nutzer pro Sekunde, erklärt Simon Kemp im Video [06’48“]. Er betont, dass das Wachstum im vierten Quartal sogar noch schneller war. Das jährliche Nutzerwachstum liegt damit immer noch deutlich über 5 Prozent.

Zudem drängen gerade im asiatischen Raum neue Akteure und Angebote auf den Markt, die ihr Publikum erst noch finden müssen. Asiatische Anwendungen werden auch ihren Weg in den europäischen Raum finden, wie dies bereits mit TikTok geschehen ist. In den DACH-Ländern ist die Marktsättigung bereits deutlich höher. Mehr dazu lesen Sie weiter unten und in den jeweiligen Länderberichten.

Instagram hat WhatsApp überholt und ist nun die beliebteste soziale Plattform der Welt. Und es mag überraschen, aber Facebook wächst weiter – allen Unkenrufen zum Trotz. Interessant ist, dass Facebook und WeChat mit 12,8 Prozent gleichauf auf Platz 3 der beliebtesten Plattformen liegen. WeChat ist eine Messaging-, Social-Media- und Mobile-Payment-App von Tencent, einem chinesischen Multi-Technologiekonzern. Zum gleichen Konzern gehört auch QQ, eine im ostasiatischen Raum beliebte Instant-Messaging-App (Platz 14 der Favoritenliste) [236].

![Digital 2024 Global Report: Beliebteste Social-Media-Plattformen [236]](https://www.mcschindler.com/content/uploads/2024/02/2024-digital-2024-gor-some-favourite-platforms.jpg)

TikTok setzt seinen rasanten Aufstieg fort und verzeichnete im vergangenen Jahr beeindruckende Zuwächse bei der Reichweite und der durchschnittlichen Verweildauer pro Nutzer. Dennoch bleibt TikTok mit deutlichem Abstand hinter Instagram auf Platz 5 der beliebtesten Apps. Die Popularität der Kurzvideo-Plattform lässt für die Zukunft einen weiteren Aufstieg erwarten. Bei den Android-Nutzern liegt TikTok mit 34 Stunden pro Monat bereits vor YouTube mit etwas über 28 Stunden, gefolgt von Facebook mit 19 Stunden und 47 Minuten [238, Video 1:22]. Allerdings könnten die positiven Entwicklungen durch ein Verbot von TikTok in den USA, wie es im März 2024 im US-Kongress diskutiert wurde, gebremst werden.

![Digital 2024 Global Report: Verweise aus Social Media [236]](https://www.mcschindler.com/content/uploads/2024/02/2024-digital-2024-gor-some-web-referral.jpg)

Gelangt man durch Anklicken oder Antippen eines Links auf Facebook, Pinterest oder einer anderen Social-Media-Plattform auf eine Website, wird dies in der Analyse als Verweis (Referral) ausgewiesen. Nutzer auf die eigene Website zu lenken, ist eines der Ziele von Social-Media-Auftritten. Ein besonders fleissiger Zubringer ist Facebook mit 64,79 % Referrals (-4,3 %). Instagram kommt auf knapp über 10 % (-5,1 %) und YouTube liegt mit 5,88 % zwar deutlich tiefer, hat aber im Vergleich zum Vorjahr um satte 77,1 % zugelegt. In der Grafik fehlen TikTok, Snapchat oder WhatsApp, wo es zumindest Messbares aus den Kanälen geben müsste.

Snapchat zählt immerhin mehr als 400 Millionen aktive Nutzer, was einem Zuwachs von 43 Millionen (+6,8 %) innerhalb eines Jahres entspricht. [Video 2:14] [356].

LinkedIn hat inzwischen etwas mehr als eine Milliarde Nutzer. Simon Kemp verweist auf das beachtliche Wachstum von fast 14 Prozent im vergangenen Jahr, was einem Plus von 125 Millionen Profilen entspricht. Damit hat sich jeder achte Nutzer allein im vergangenen Jahr neu angemeldet. Er relativiert jedoch, dass nach einer Analyse von Kepios nur jeder Dritte die Plattform monatlich besucht [Video 2:55] [342].

Auf die Angabe von X (Twitter) verzichte ich: Das (wenn auch niedrige) zweistellige Wachstum der Advertising Audience erscheint mir so absurd, dass ich die Zahl hier nicht nennen möchte. Aber sehen Sie selbst unter [365]. Der Digital 2024 Global Report verweist auch auf mehrfache erhebliche Unstimmigkeiten in den Quelldaten zwischen Januar und Oktober 2023 [366].

Für den Fall, dass Sie sich noch weitere Plattformen anschauen möchten, die Sie bisher nicht kennen oder vergessen haben, gebe ich hier einige Seitenzahlen an, wo Sie weitere Details finden können:

- Pinterest 307.6 Mio Nutzer [378]

- WhatsApp 2 Mia [384]

- WeChat 3.45 Mia. [387]

- Douyin (chinesische Version von TikTok) 756.6 Mio. [389]

- Telegram 800 Mio. [390]

- Kuaishou ist eine Art TikTok für ländliche Regionen und kleinere Städte in China) 684.7 Mio. [391]

- Weibo ist eine chinesische Microblogging-Plattform mit Ähnlichkeiten zu Twitter. Mit 605 Mio. MAU (montly active Users) erreicht sie die Hälfte der Online-Bevölkerung Chinas [Video 2.24] [393]

- QQ war ursprünglich ein Instant-Messenger, heute sind Sprach- und Videoanrufe, Gruppen-Chats, soziales Networking und Online-Spiele integriert mit 558 Mio. Nutzern [395].

- Quora – wer erinnert sich? Eine amerikanische Plattform, um Fragen zu stellen und Antworten von Expertinnen oder anderen Personen mit Fachwissen zu erhalten. Quora wurde 2009 gegründet. 400 Mio. Nutzer sind angemeldet [397].

- Discord hat 150 Mio. Nutzer: Diese Zahl wird im Video [2:41] [398] stark relativiert, laut Semrush, Similarweb und Data.ai dürfte die tatsächliche Nutzerbasis weit mehr als doppelt so gross sein, wie die veröffentlichte. Dies dürfte auf den KI-Bildgenerator MidJourney zurückzuführen sein, der auf Discord den Server mit den meisten Mitgliedern (18,24 Mio.) betreibt [399].

- Reddit: Auf dem Social-News-Aggregator finden sich zahlreiche Communities mit insgesamt 70 Mio. Nutzern [400], die grössten drei Subreddits sind r/funny (56 Mio), r/AskReddit (45 Mio.) und r/gaming (39 Mio.) [401].

Von Weibo und WeChat habe ich schon gehört, mittlerweile haben diverse andere Apps aus dem asiatischen Raum die Weltbühne betreten – und das sind nur die grössten. Was in den Ländern noch schlummert, können wir selbst im Digital 2024 Report mit seinen 561 Seiten nicht sehen.

Schweiz, Deutschland und Österreich

In diesem Jahr wähle ich einen anderen Ansatz. Anstatt die zentralen Punkte pro Land darzustellen, beleuchte ich ausgewählte Themen im Ländervergleich. Zum ersten Mal habe ich auch zahlreiche Werte der einzelnen Länder aus den Grafiken gezogen, tabellarisch gegenübergestellt und kommentiert.

Für jedes Land finden Sie den vollständigen Bericht am Ende dieses Beitrags eingebettet. Zusätzlich habe ich jeweils ein Inhaltsverzeichnis zur schnellen Orientierung beigefügt. Liechtenstein habe ich nicht in den Vergleich einbezogen, aber auch für dieses Land finden Sie unten einen eigenen Bericht.

Mediennutzung

Verschaffen Sie sich zunächst oben einen Überblick über die Verbreitung und den Gebrauch von vernetzten Geräten und Anwendungen. Zum Vergleich ist auch Europa in der Galerie enthalten.

-

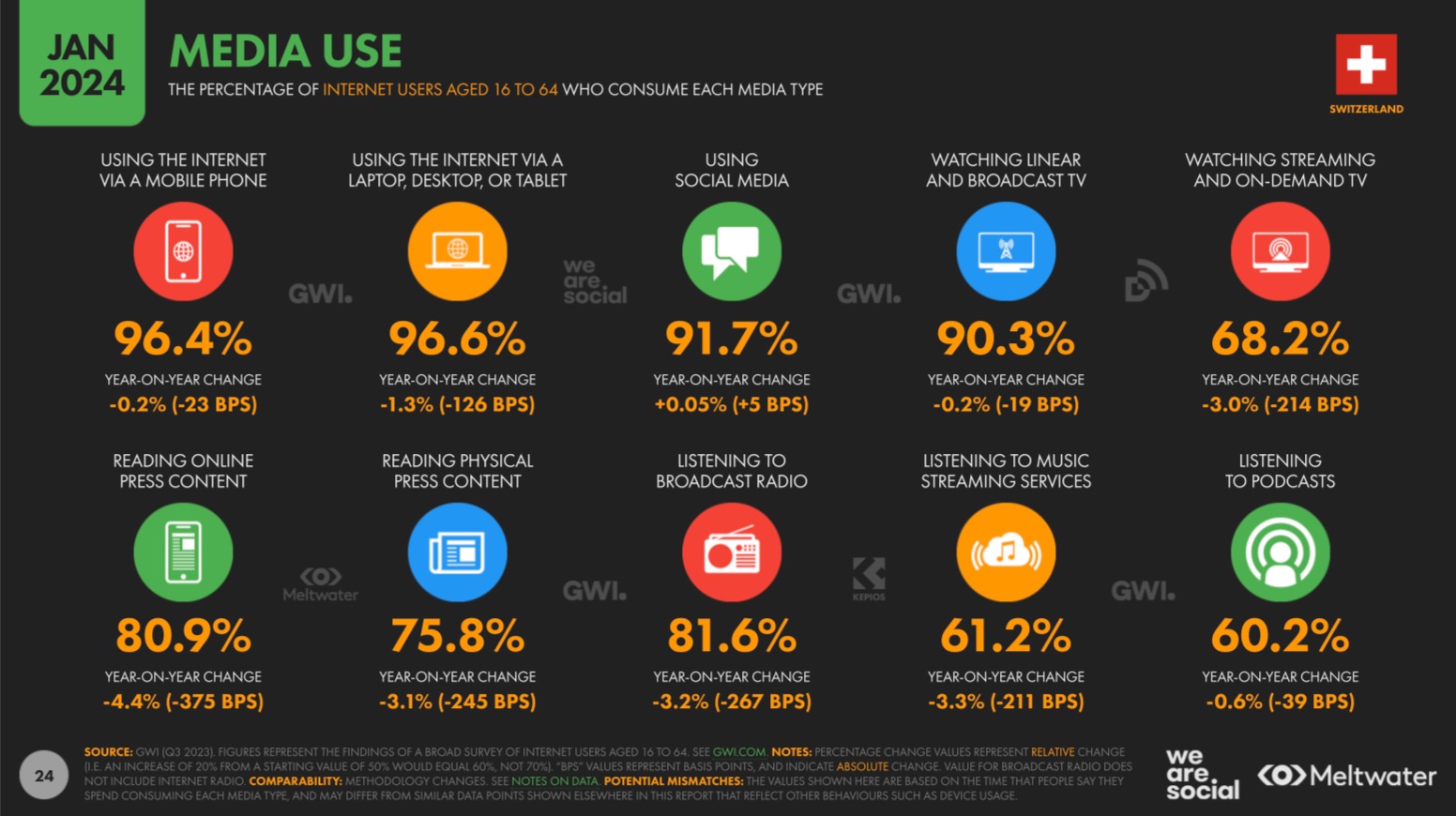

Schweiz: Anteil der Internetnutzer (16- bis 64-Jährige), die jede Mediengattung nutzen (in %) -

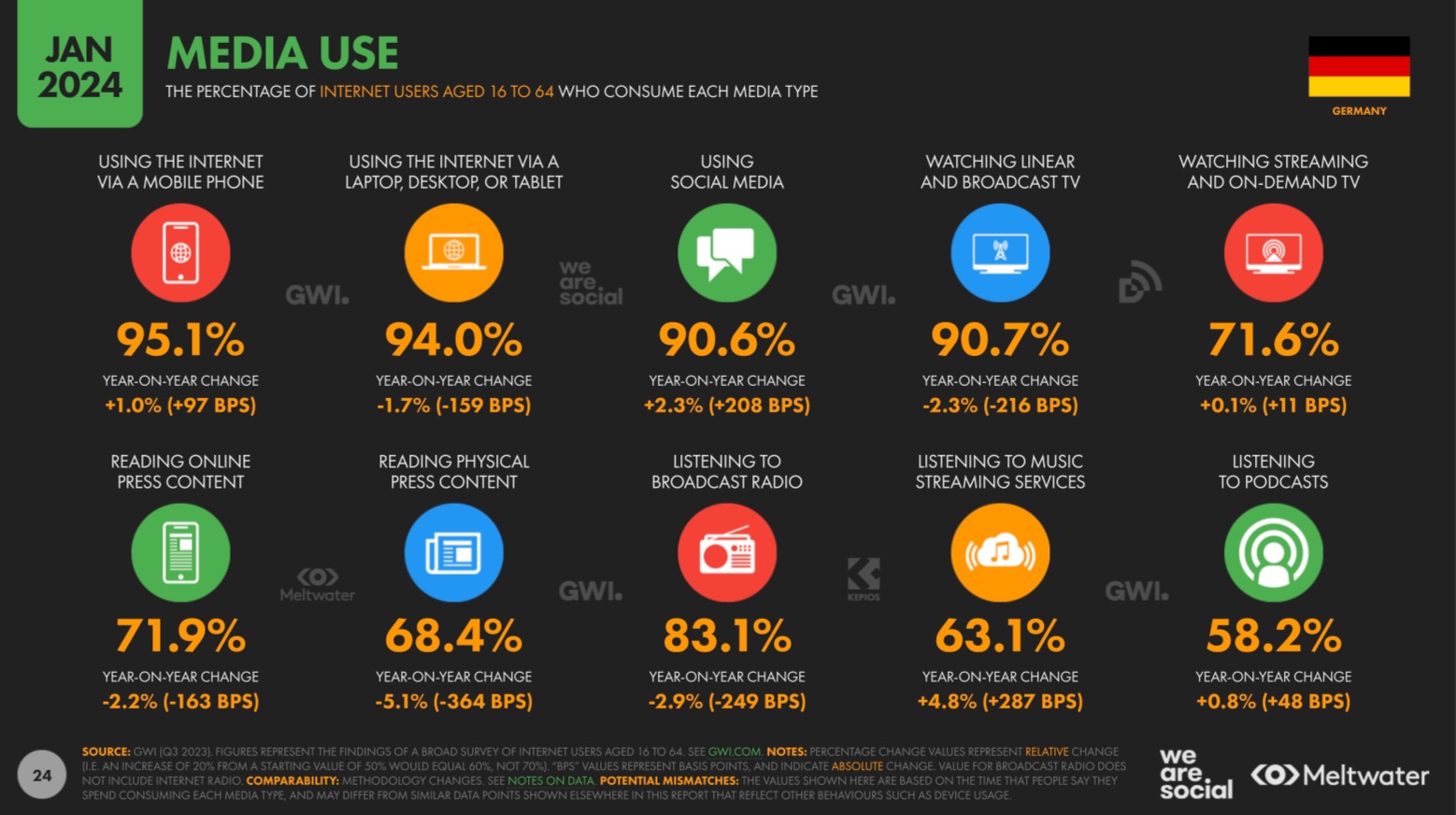

Deutschland: Anteil der Internetnutzer (16- bis 64-Jährige), die jede Mediengattung nutzen (in %) -

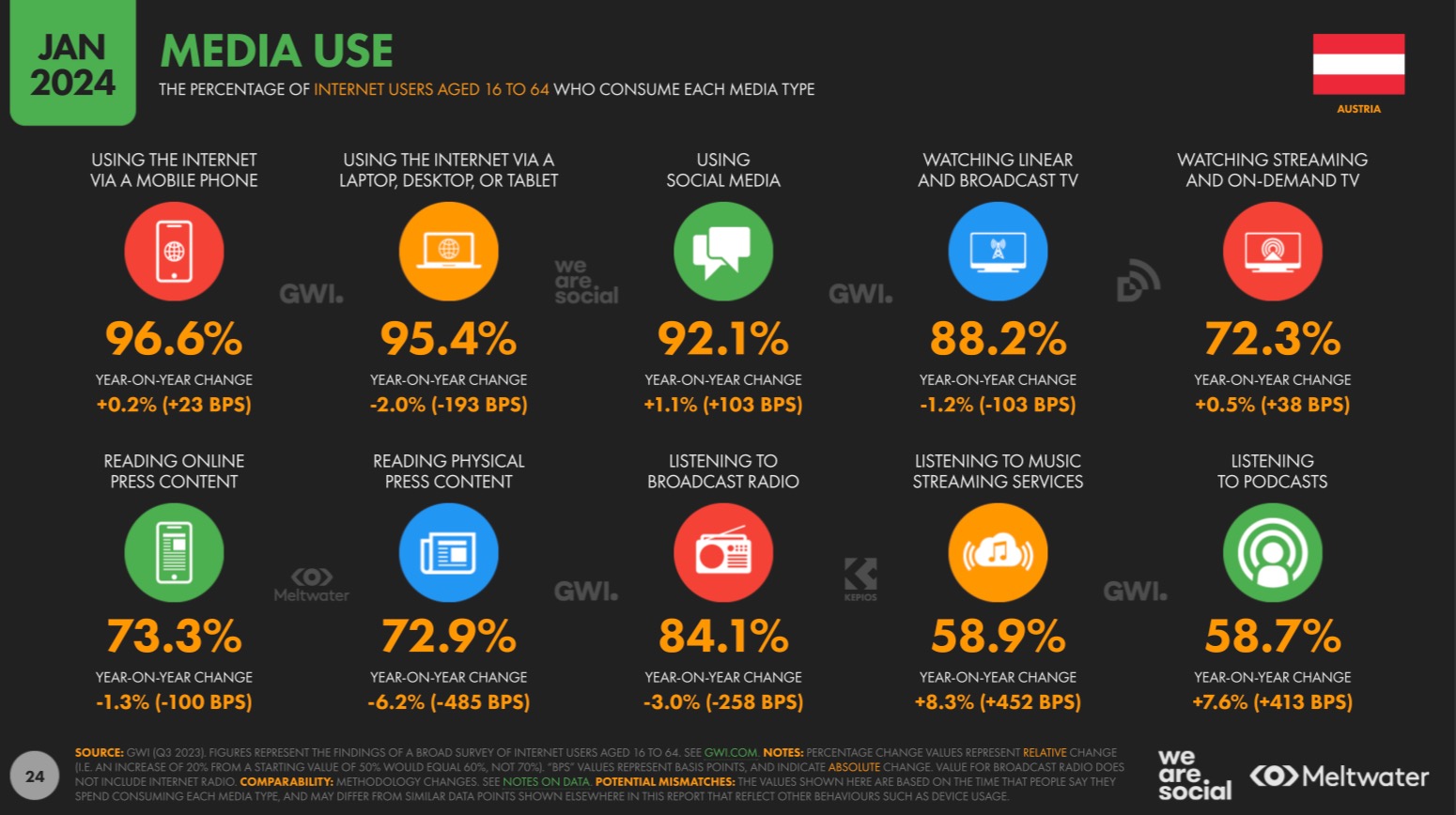

Österreich: Anteil der Internetnutzer (16- bis 64-Jährige), die jede Mediengattung nutzen (in %)

Die folgende Gegenüberstellung hilft Ihnen beim Vergleich der Daten:

| Mediennutzung | CH | D | A |

|---|---|---|---|

| Internetnutzung über Mobiltelefon | 96,4 % | 95,1 % | 96,6 % |

| Internetnutzung über Laptop, Desktop oder Tablet | 96,6 % | 94,0 % | 95,4 % |

| Nutzung sozialer Medien | 91,7 % | 90,6 % | 92,1 % |

| Fernsehen (lineares und Streaming) | 90,3 % | 90,7 % | 88,2 % |

| Streaming und Video-on-Demand | 68,2 % | 71,6 % | 72,3 % |

| Lesen von Online-Presseinhalten | 80,9 % | 71.9 % | 73,3 % |

| Lesen von gedruckten Presseinhalten | 75,8 % | 68,4 % | 72,9 % |

| Hören von Musik-Streaming-Diensten | 61,2 % | 63,1 % | 58,9 % |

| Hören von Broadcast-Radio | 81,6 % | 83,1 % | 84,1 % |

| Hören von Podcasts | 60,2 % | 58,2 % | 58,7 % |

- Hohe Internetnutzung: In allen drei Ländern ist die Nutzung des Internets über Mobiltelefone sehr hoch, teilweise sogar höher als über Laptops/Tablets.

- Rückgang traditioneller Medien: In allen drei Ländern ist ein Abwärtstrend zum Lesen physischer Pressemedien zu beobachten, CH -3,1 %, D -5.,1 %, A -6,2 %.

- Podcast uneinheitlich: Die Schweiz weist mit 60,2 % den höchsten Anteil an Podcast-Hörern auf, verzeichnet aber mit -0,6 % einen Rückgang. Deutschland hat um 0,8 % zugelegt. Beeindruckend ist das Wachstum in Österreich mit +7,6 %, das Deutschland damit überholt hat.

- Stabilität bei Social Media: Die Nutzung bleibt in allen drei Ländern auf einem hohen Niveau relativ stabil, wobei Deutschland mit +2,3 % den grössten Zuwachs verzeichnet.

- Teilweise Wachstum bei Streamingdiensten: Die Daten wurden getrennt nach Video und Musik erhoben. Deutliche Zuwächse gibt es beim Musikstreaming in Deutschland (+ 4,8 %.) und Österreich (+ 8,3 %.). Die Schweiz verzeichnet einen Rückgang sowohl bei Musik (- 3,3 %) als auch bei Video (- 3 %).

- Radio und Fernsehen: Der Trend zum Streaming geht in allen drei Ländern zu Lasten der klassischen Sendeanstalten, selbst in der Schweiz, wo er 2024 rückläufig ist. Das Radio verzeichnet eine durchschnittliche Abnahme von -3 %, das Fernsehen von -1,2 %.

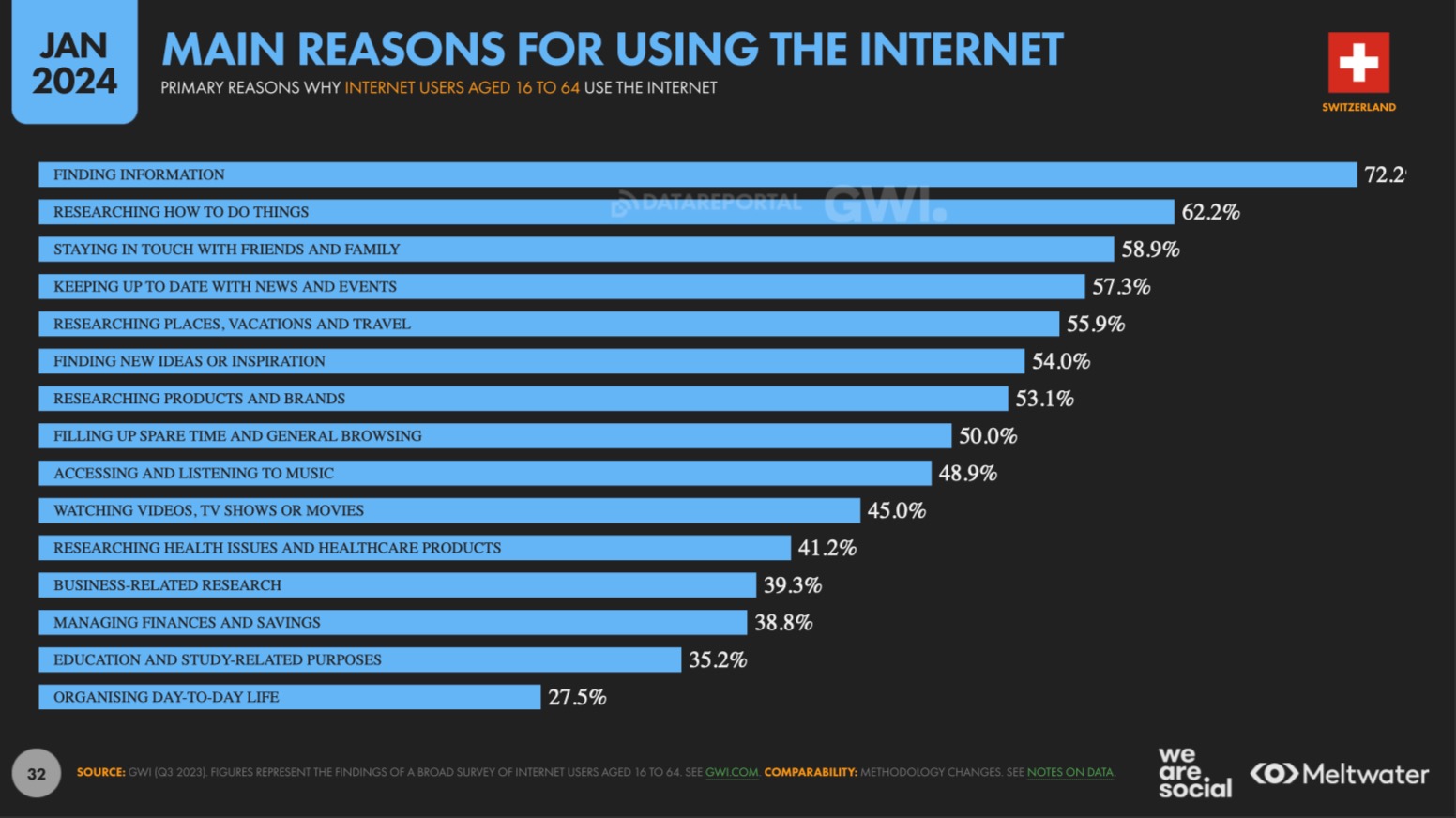

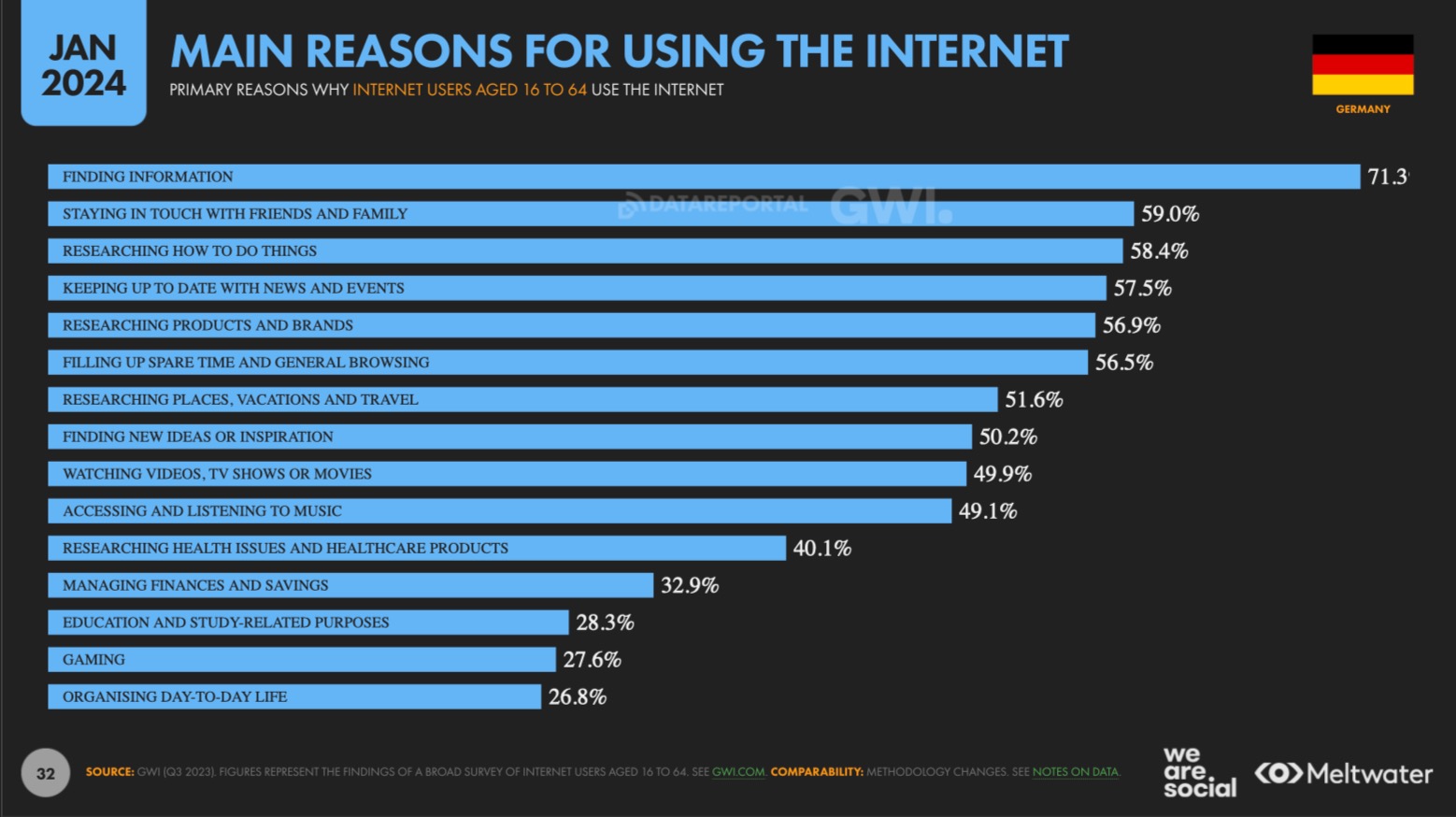

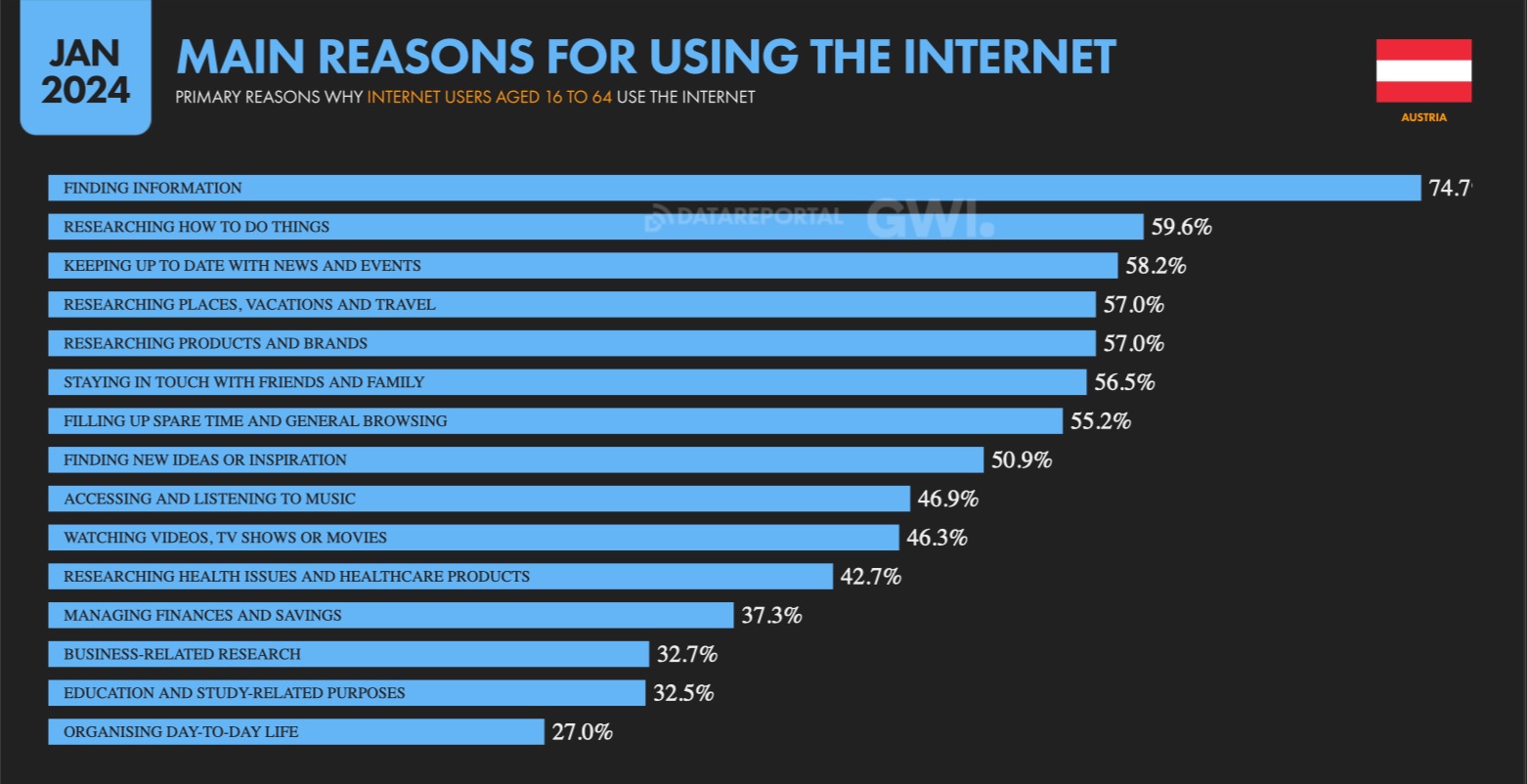

Gründe für die Internetnutzung

-

Schweiz: Wichtigste Gründe für die Internetnutzung -

Deutschland: Wichtigste Gründe für die Internetnutzung -

Österreich: Wichtigste Gründe für die Internetnutzung

| Hauptgründe für die Nutzung des Internets | CH | D | A |

|---|---|---|---|

| Informationssuche | 72,2 % | 71,3 % | 74,7 % |

| Recherche, wie man Dinge macht | 62,2 % | 58,4 % | 59,7 % |

| Kontaktpflege mit Freunden und Familie | 58,9 % | 59,0 % | 56,5 % |

| Aktuelle Nachrichten und Ereignisse | 57,3 % | 57,5 % | 58,2 % |

| Recherche von Orten, Urlaub und Reisen | 55,9 % | 51,6 % | 57, 0 % |

| Neue Ideen oder Inspirationen finden | 54,0 % | 50,2 % | 59,9 % |

| Produkte und Marken recherchieren | 53,1% | 56,9 % | 57,0 % |

| Freizeitgestaltung und allgemeines Surfen | 50,0 % | 56,5 % | 55,2 % |

| Musikzugang und -hören | 49,9 % | 49,1 % | 46,9 % |

| Videos, Fernsehsendungen oder Filme ansehen | 45,0 % | 49,9 % | 46,3 % |

| Gesundheitsthemen und -produkte recherchieren | 41,2 % | 40,1 % | 42,7 % |

| Geschäftsbezogene Recherchen | 39,3 % | k.A. | 32,7 % |

| Finanzen und Ersparnisse verwalten | 38,8 % | 32,9 % | 38,3 % |

| Bildungs- und studienbezogene Zwecke | 35,2 % | 28,3 % | 31,5 % |

| Alltagsorganisation | 27,5 % | 26,8 % | 27,0 % |

| Spielen | k.A. | 27,6 % | k.A. |

Ein paar Folgerungen aus dem Vergleich:

- Bei der Informationsbeschaffung bzw. der Frage, wie etwas gemacht werden soll, sind alle drei Länder auf gleicher Höhe, aber danach öffnet sich die Kluft.

- Während in der Schweiz (58,9 %) und in Deutschland (59,0 %) der Kontakt zu Freunden und Familie an dritter Stelle steht, sucht man in Österreich lieber nach neuen Ideen und Inspirationen (59,9 %).

- Aktuelle Nachrichten und Veranstaltungen stehen in allen Ländern an vierter Stelle (CH 57,3 %, D 57,5 %, A 58,2 %). Aber dann ist es auch schon vorbei mit der Einigkeit.

- Die Suche nach Orten, Ferien und Reisen steht in der Schweiz (55,9 %) und in Österreich (57,0 %) an fünfter Stelle, in Deutschland erst an achter Stelle (51,6 %). Hier bevorzugt man die Suche nach Produkten und Marken (56,9 %).

- Spielen (Gaming) ist weder in der Schweiz noch in Österreich ein Thema, in Deutschland nutzen 27,6 % das Internet dafür. Umgekehrt gibt es in Deutschland keine Erwähnungen für unternehmensbezogene Recherchen, die in der Schweiz (39,3 %) und in Österreich (32,7 %) ein Thema sind.

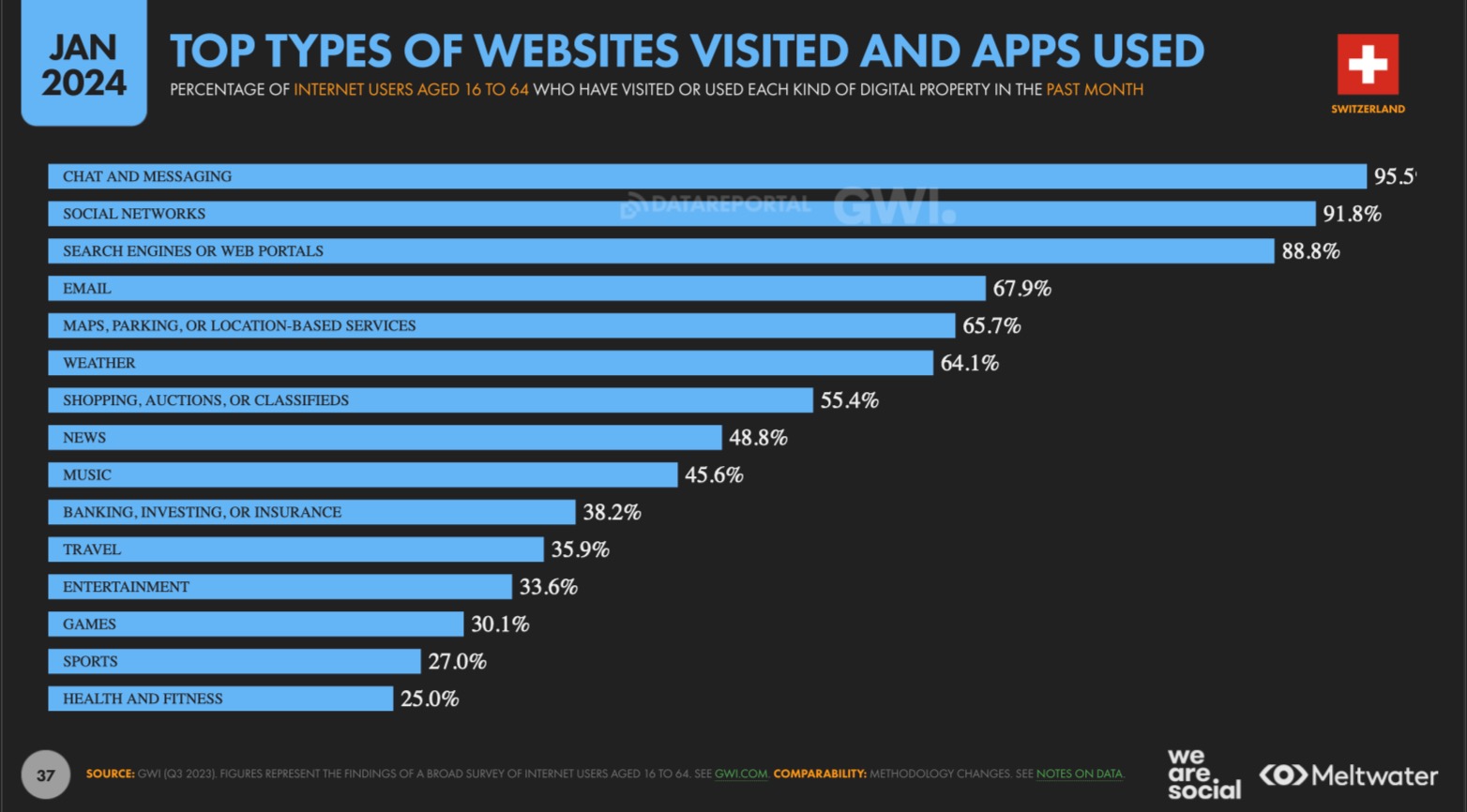

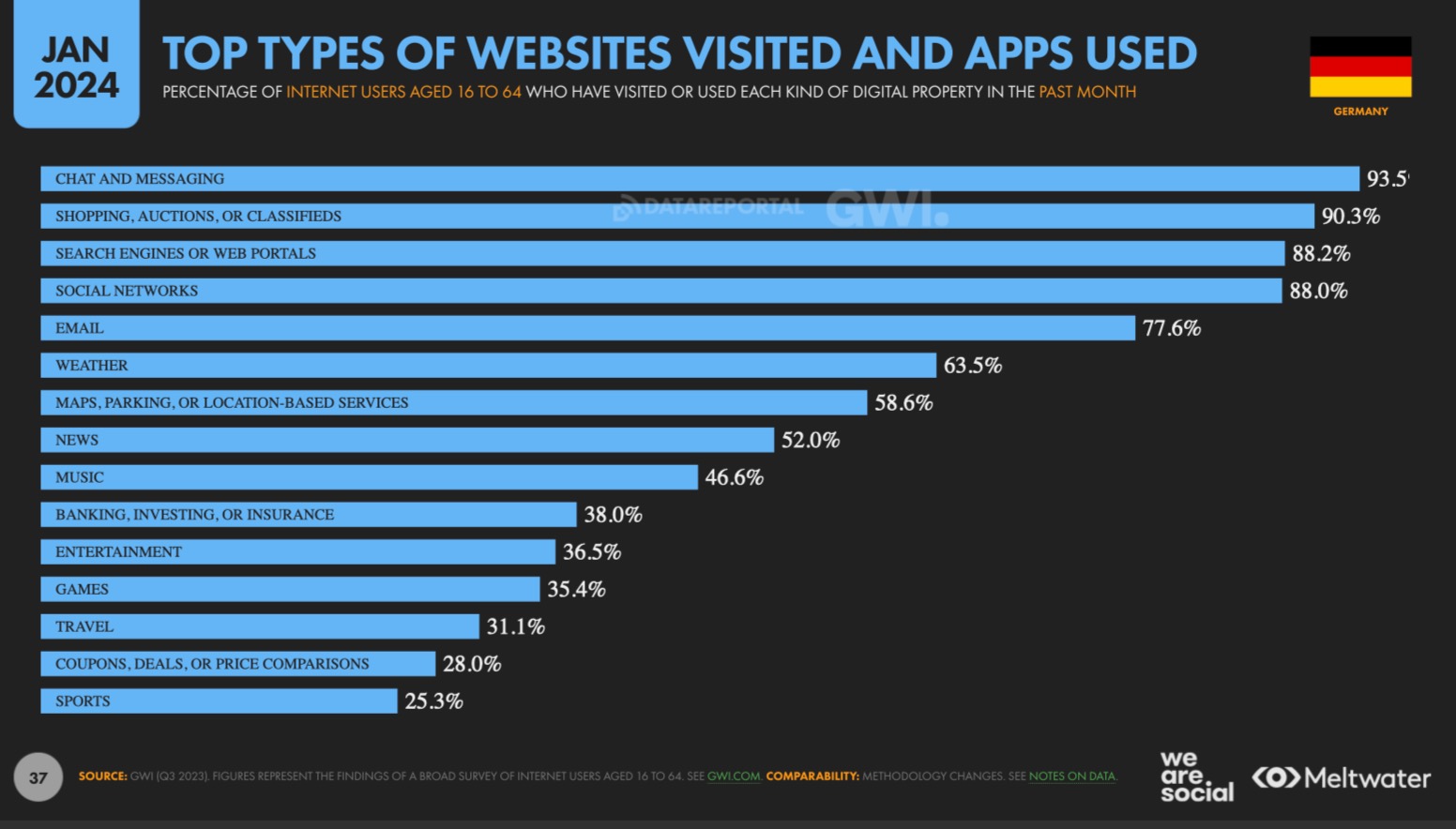

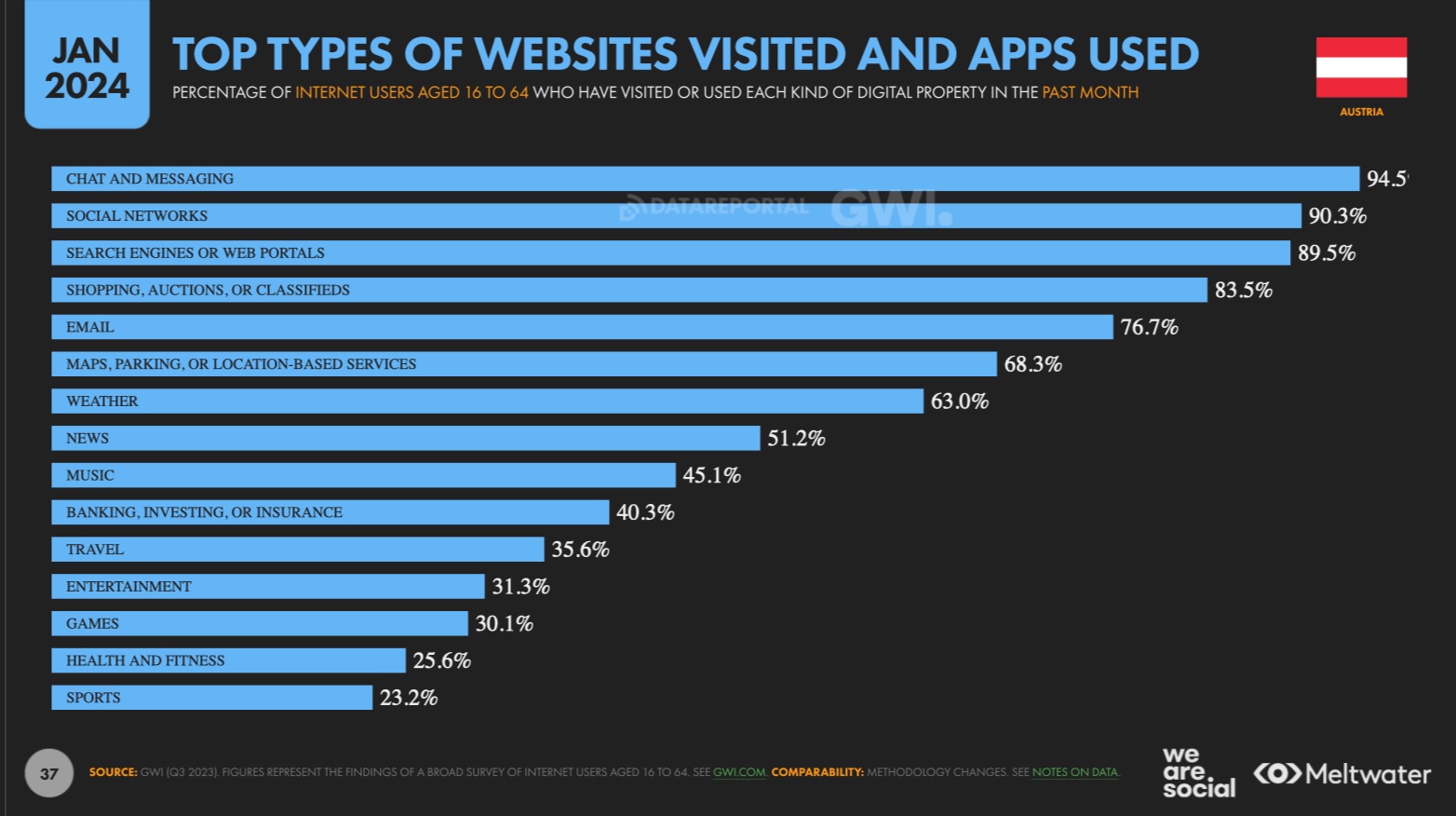

Nutzung von Websites und Apps

-

Meistgenutzte Websites und Apps Schweiz -

Meistgenutzte Websites und Apps Deutschland -

Meistgenutzte Websites und Apps Österreich

| Meistgenutzte Websites und Apps | CH | D | A |

|---|---|---|---|

| Chat und Messaging | 95,5 % | 93,5 % | 94,5 % |

| Soziale Netzwerke | 91,8 % | 88 % | 90,3 % |

| Suchmaschinen oder Webportale | 88,8 % | 88,2 % | 89,5 % |

| 67,9 % | 77,6 % | 76,7 % | |

| Karten, Parken oder standortbasierte Dienste | 65,7 % | 58,6 % | 68,3 % |

| Wetter | 64,1 % | 63,5 % | 63 % |

| Einkaufen, Auktionen oder Kleinanzeigen | 55,4 % | 90,3 % | 83,5 % |

| Nachrichten | 48,8 % | 52 % | 51,2 % |

| Musik | 45,6 % | 46,6 % | 45,1 % |

| Bankwesen, Investitionen oder Versicherungen | 38,2 % | 38 % | 40,3 % |

| Reisen | 35,9 % | 31,1 % | 35,6 % |

| Unterhaltung | 33,6 % | 36,5 % | 31,3 % |

| Spiele | 30,1 % | 35,4 % | 30,1 % |

| Sport | 27 % | 25,3 % | 23,2 % |

| Gesundheit und Fitness | 25 % | k.A. | 25,6 % |

| Gutscheine, Angebote oder Preisvergleiche | k.A. | 28 % | k.A. |

Vergleicht man die Nutzung verschiedener Websites und Apps zwischen der Schweiz, Deutschland und Österreich, so ergeben sich jedoch einige Auffälligkeiten:

- Alle drei Länder weisen die höchste Nutzung für Chat und Messaging auf, wobei die Schweiz mit 95,5 % an der Spitze liegt, gefolgt von Österreich und Deutschland mit fast identischen Werten.

- In der Kategorie Shopping, Auktionen oder Kleinanzeigen fällt die Schweiz mit 55,4 % deutlich ab. Anders in Deutschland, wo diese Kategorie mit 90,3 % sogar zu den Top 3 gehört, und auch Österreich (83,5 %) weist deutlich höhere Nutzungsraten auf.

- Während in Deutschland (77,6 %) und Österreich (76,7 %) mehr als drei Viertel aller Nutzer E-Mail nutzen, liegt die Quote in der Schweiz mit 67,9 % deutlich niedriger.

- Interessant ist, dass in der Schweiz und Österreich Gutscheine, Angebote oder Preisvergleiche keine Rolle spielen – zumindest fehlen sie in der Liste, während in Deutschland 28 % diese Kategorie nutzen. Dagegen fehlt in Deutschland das Segment Gesundheit und Fitness in der Liste, während es in der Schweiz (25 %) und in Österreich (25,6 %) ein Thema ist.

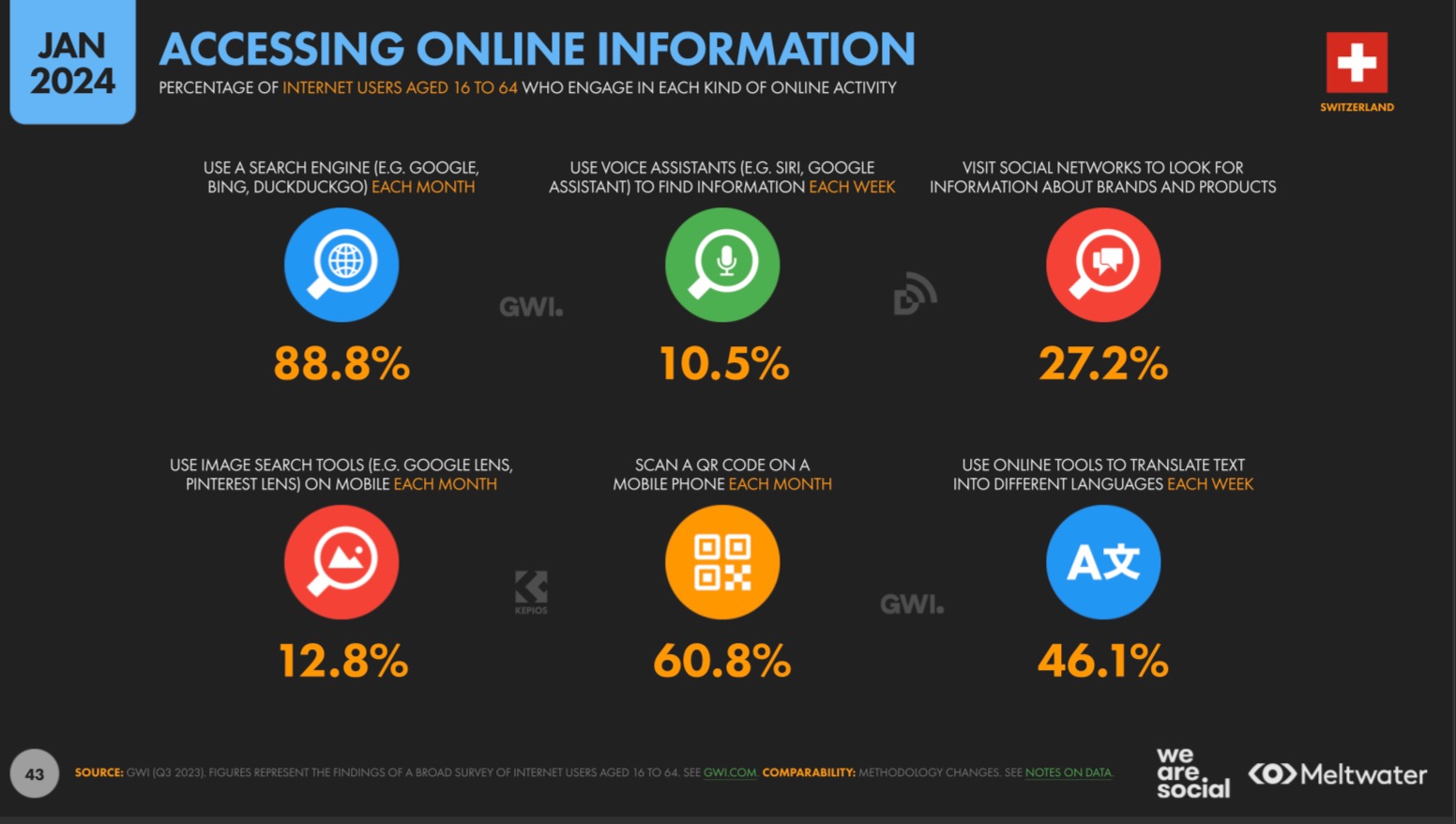

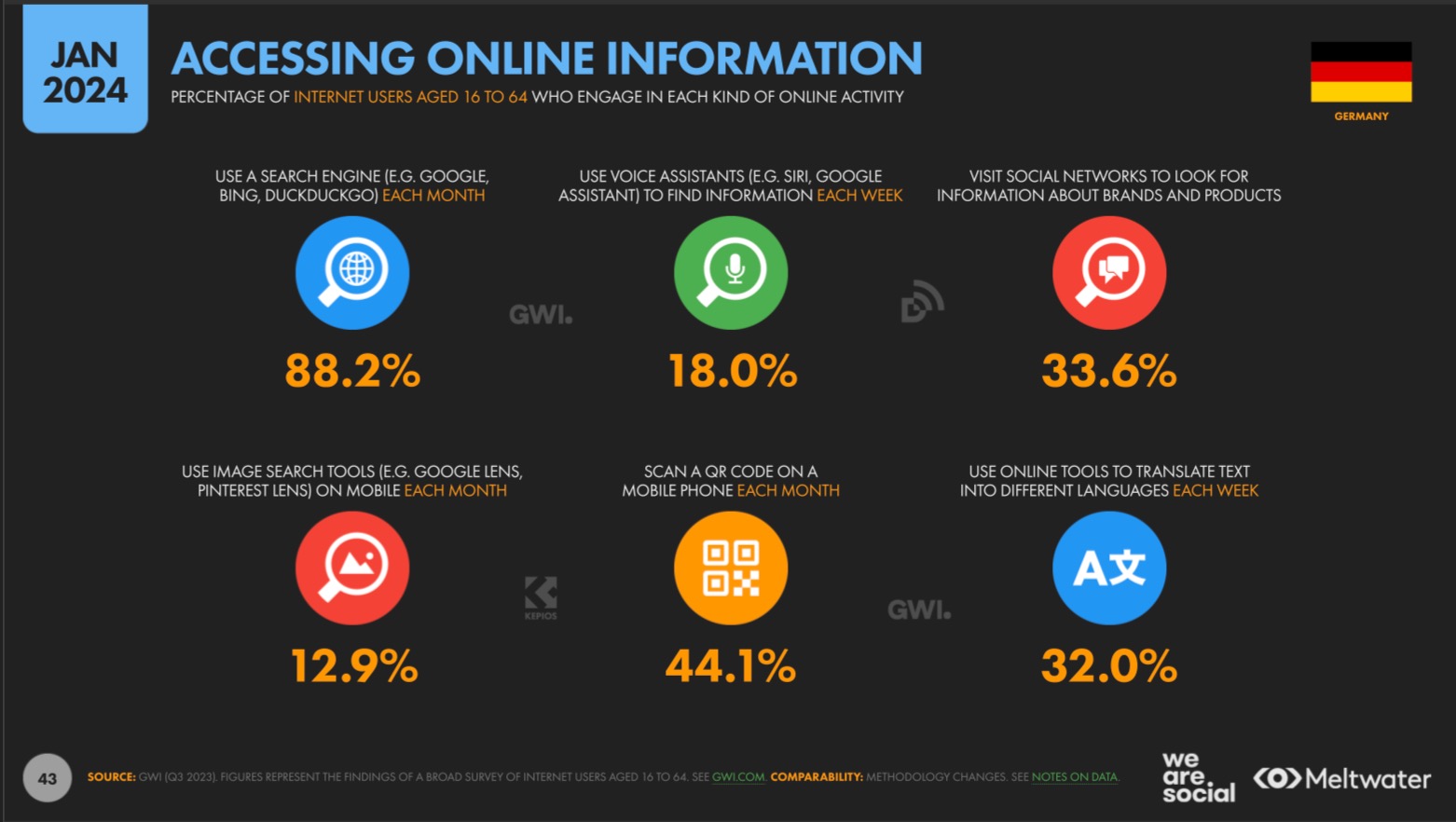

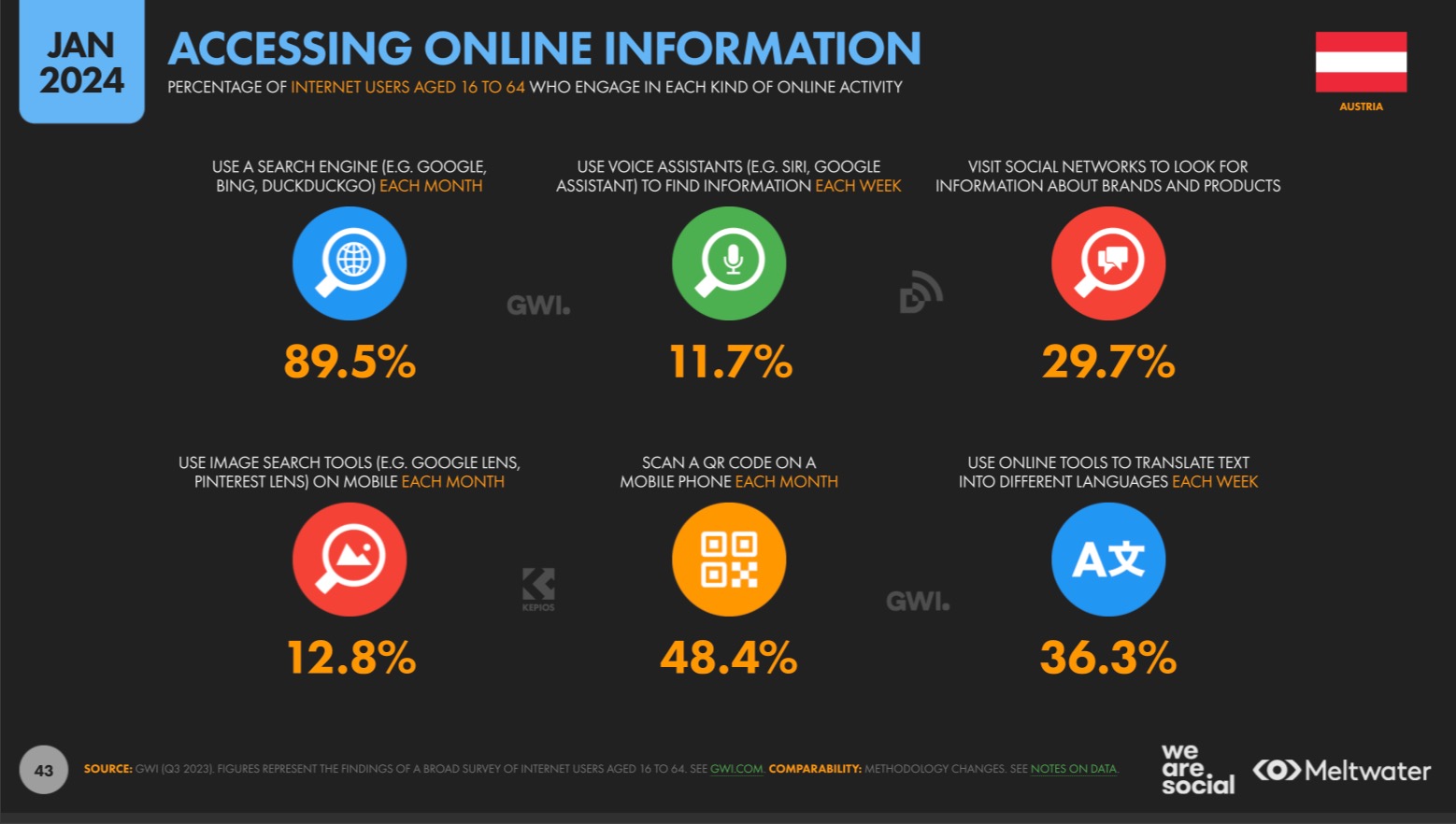

Zugang zu Online-Informationen

-

Zugang zu Online-Informationen Schweiz -

Zugang zu Online-Informationen Deutschland -

Zugang zu Online-Informationen Österreich

| Zugang zu Online-Information im Internet | CH | D | A |

|---|---|---|---|

| Suchmaschine (z.B. Google) | 88,8 % | 88,2 % | 89,5 % |

| QR-Code auf dem Smartphone scannen | 60,8 % | 44,1 % | 48,4 % |

| Online-Übersetzungstools | 46,1 % | 32,0 % | 36,3 % |

| Besuch von sozialen Netzwerken | 27,2 % | 33,6 % | 29,7 % |

| Bildsuchwerkzeuge (z.B. Google Lens) | 12,8 % | 12,9 % | 12,8 % |

| Sprachassistent (z.B. Siri, Google) | 10,5 % | 18% | 11,7 % |

Dass Nutzer im Internet mithilfe von Suchmaschinen Informationen finden, ist selbstverständlich. Überraschend ist jedoch der hohe Anteil von Onlinern, die allein in der Schweiz (über 60 Prozent) mithilfe ihres Smartphones per Scannen eines QR-Codes auf Informationen zugreifen.

Ein Grund hierfür könnte sein, dass die Schweiz ein viersprachiges Land ist. Übersetzungstools erreichen hier fast die Hälfte (gut 46 %) der Internetnutzer. Österreich (36,3 %) und vor allem Deutschland (32,0 %) sind noch deutlich weiter von einer Durchdringung entfernt. Dafür nutzt in Deutschland bald jeder fünfte Internetnutzer Sprachassistenten wie Siri oder Google bei der Suche nach Antworten im Internet.

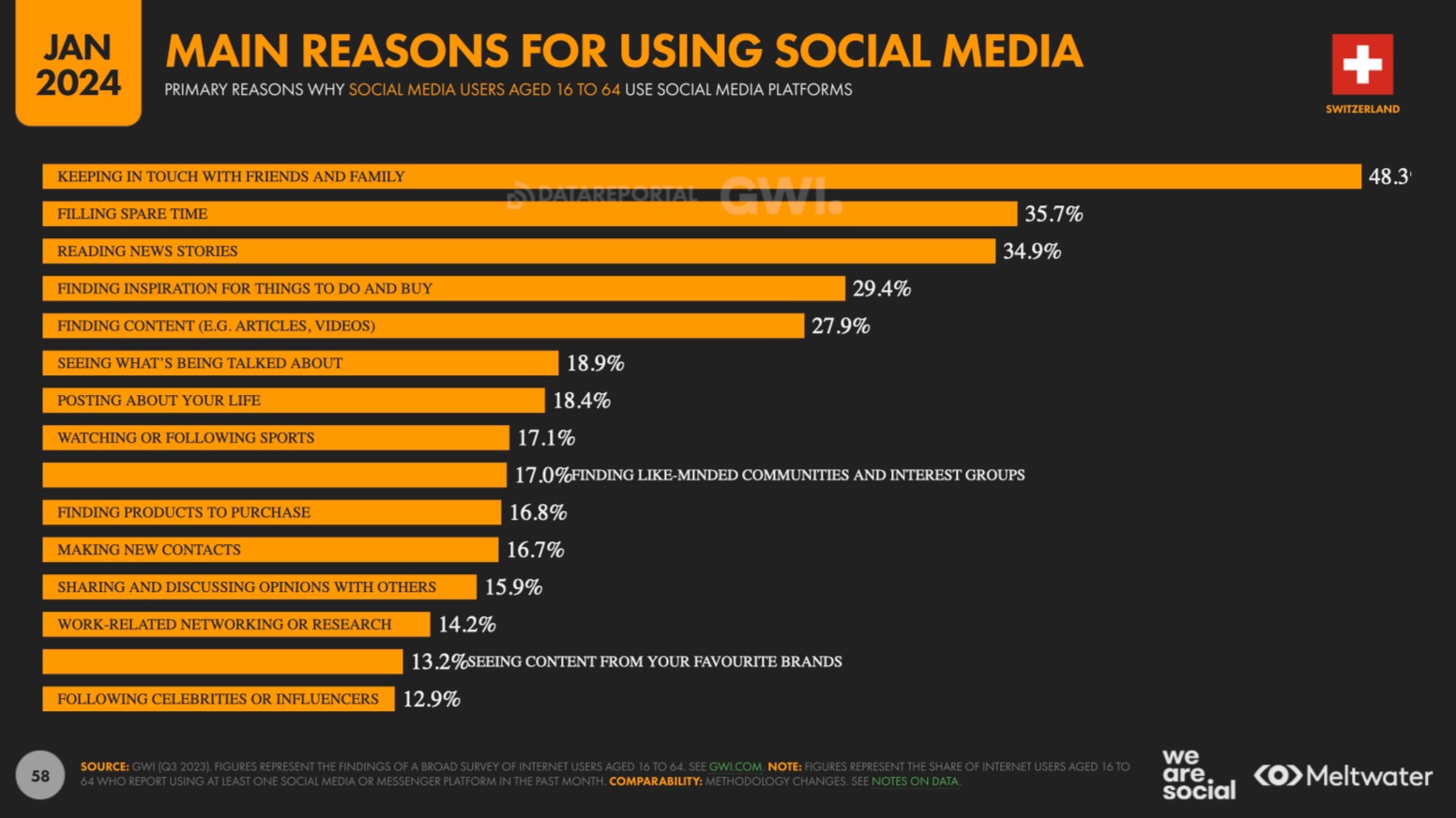

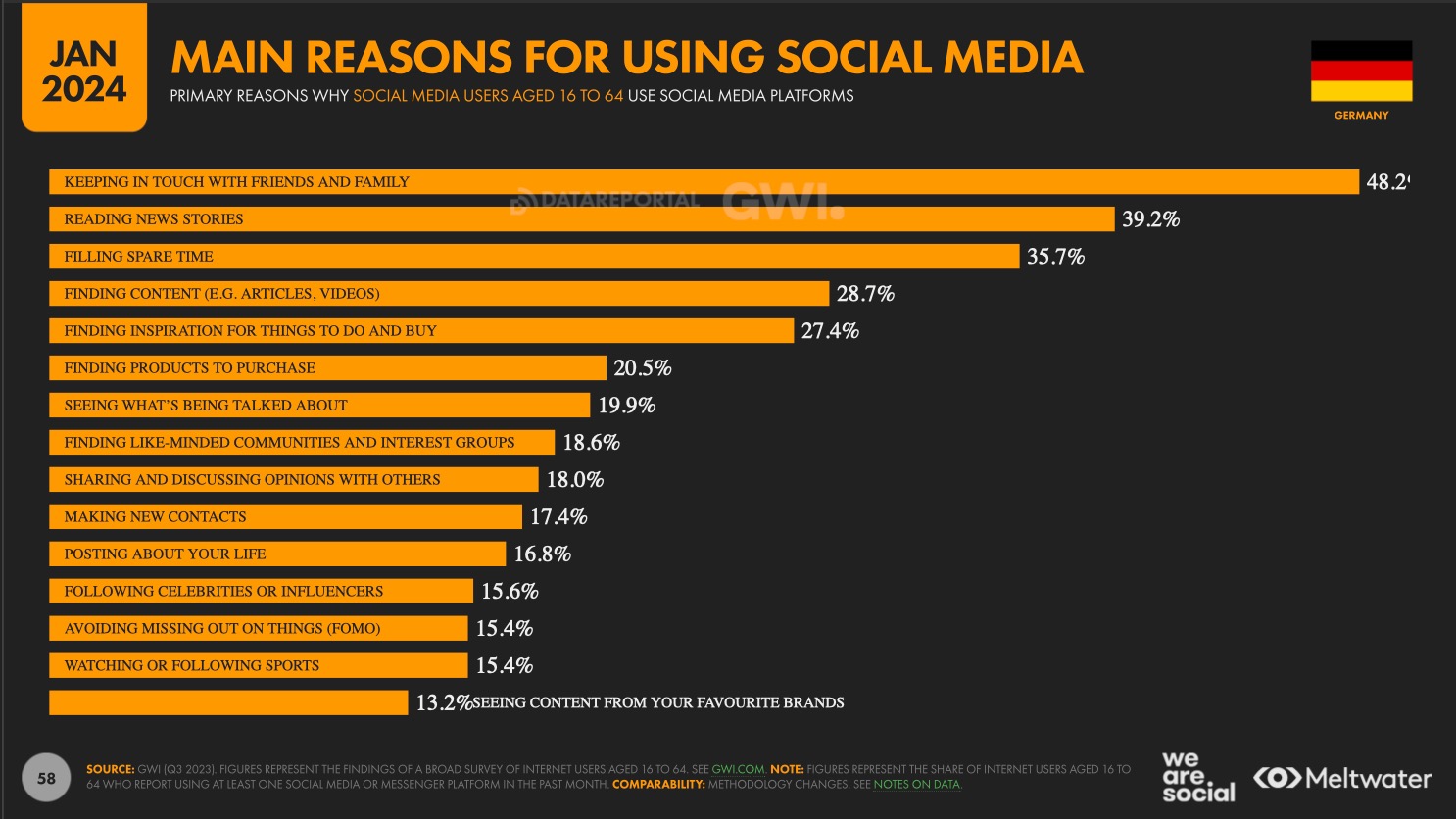

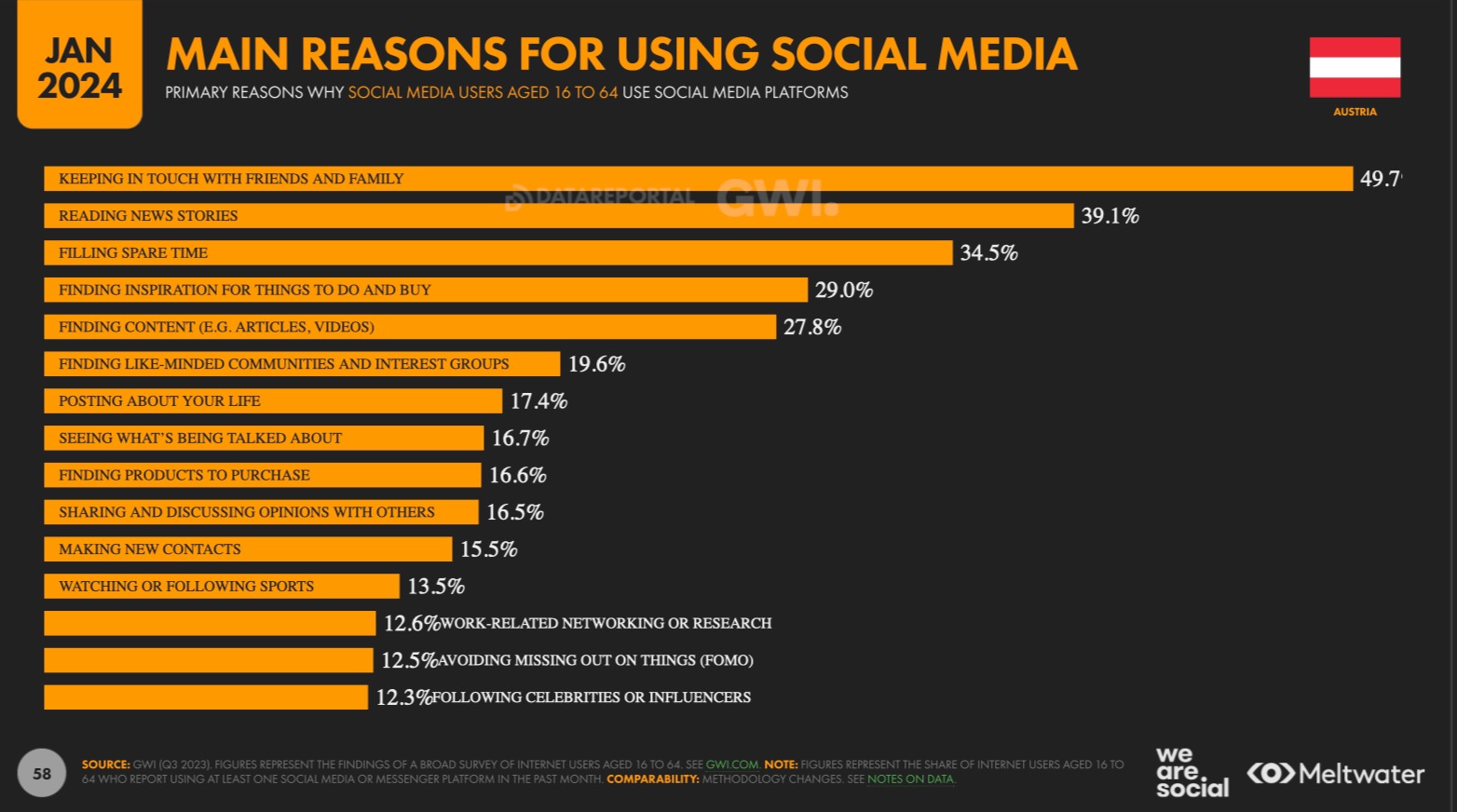

Nutzung sozialer Medien

-

Hauptgründe für die Nutzung sozialer Medien Schweiz -

-

Hauptgründe für die Nutzung sozialer Medien Österreich

| Gründe für die Nutzung von Social Media | CH | D | A |

|---|---|---|---|

| Kontaktpflege mit Freunden und Familie | 48.3% | 48.2% | 49.7% |

| Freizeitbeschäftigung | 35.7% | 35.7% | 34.5% |

| Nachrichten lesen | 34.9% | 39.2% | 39.1% |

| Inhalte finden (z.B. Artikel, Videos) | 29.4% | 28.7% | 29.0% |

| Inspiration für Aktivitäten und Einkäufe | 27.9% | 27.4% | 27.8% |

| Sehen, was diskutiert wird | 18.9% | 19.9% | 16.7% |

| Über das eigene Leben posten | 18.4% | 16.8% | 17.4% |

| Gleichgesinnte und Interessengruppen finden | 17.1% | 18.6% | 19.6% |

| Sport verfolgen | 17.0% | 15.4% | 13.5% |

| Produkte finden | 16.8% | 20.5% | 16.6% |

| Arbeitsnetzwerke und Forschung | 14.2% | 16.6% | 12.6% |

| Vermeiden, etwas zu verpassen (FOMO) | 12.9% | 15.4% | 12.5% |

| Prominenten oder Influencern folgen | 12.9% | 15.6% | 12.3% |

- Soziale Medien werden in allen drei Ländern vorwiegend für die persönliche Kommunikation genutzt, die Kontaktpflege mit Freunden und Familie steht überall an erster Stelle.

- In Deutschland (39,2 %) und Österreich (39,1 %) steht das Lesen von Nachrichten in sozialen Netzwerken an zweiter, in der Schweiz mit 34,9 % erst an dritter Stelle. Dies könnte darauf hindeuten, dass die Schweizer Bevölkerung stärker auf traditionelle Medien oder spezialisierte Nachrichtenplattformen zurückgreift, um sich zu informieren.

- Insgesamt sind die Nutzungsgewohnheiten in allen drei Ländern ähnlich, wobei in Deutschland für jeden Fünften (20,5 %) das Finden von Produkten eine Rolle spielt, während es in Österreich für 19,6 Prozent wichtig ist, in sozialen Netzwerken Gleichgesinnte und Interessengruppen zu finden. Das Folgen von Prominenten oder Influencern hat in allen drei Ländern die geringste Priorität.

- Auch bei den beliebtesten Social-Media-Plattformen [60] liegen die drei Länder gleichauf. Die Mehrheit der aktiven Social-Media-Nutzer zwischen 16 und 64 Jahren gibt an, dass Whatsapp ihre bevorzugte Social-Media-Plattform ist (CH 37,7 %, D 39,6 %, A 37,3 %). Es folgen Instagram (CH 20,5 %, D 19,5 %, A 19 %), Facebook (CH 12 %, D 11,3 %, A 15,6 %) und TikTok (CH 6,6 %, D 8,1 %, A 5,6 %).

In den einzelnen Ländern setzt sich die Liste fort wie folgt:

Schweiz: LinkedIn (2,7 %), Pinterest (2,4 %), Telegram (2,1 %), X/Twitter (2,1 %), Snapchat (2 %) und Facebook Messenger (1,3 %)

Deutschland: Pinterest (2,1 %), Telegram (2,1 %), X/Twitter (2 %), Discord (1,2 %), Snapchat (1,2 %) und Facebook Messenger (1,1 %)

Österreich: Telegram (2,6 %), Snapchat (2,4 %), Pinterest (2,3 %), X/Twitter (2,2 %), Facebook Messenger (1,3 %) und LinkedIn (1,3 %).

Ich bin immer wieder überrascht, wie gut sich Facebook hält. Und wie gering die Bedeutung eines Business-Netzwerks wie LinkedIn ist.

E-Commerce

Wöchentliche Shopping-Aktivitäten

-

Wöchentliche Online-Einkäufe Schweiz -

Wöchentliche Online-Einkäufe Deutschland -

Wöchentliche Online-Einkäufe Österreich

| Wöchentliche Online-Einkaufstätigkeiten | CH | D | A |

|---|---|---|---|

| Kauf eines Produkts oder einer Dienstleistung über das Internet | 42,4 % | 43,8 % | 39,7% |

| Lebensmittel über einen Online-Shop bestellt | 16,5 % | 17,2 % | 13 % |

| Second-Hand-Artikel über einen Online-Shop gekauft | 11,9 % | 14 % | 12 % |

| Online-Preisvergleichsdienst genutzt | 26,1 % | 35,5 % | 32 % |

| Service „Jetzt kaufen, später bezahlen“ genutzt | 10,2 % | 12,1 % | 12,2% |

Der Kauf von Produkten und Dienstleistungen ist für viele Nutzer in allen drei Ländern (CH 42,4 %, D 43,8 %, A 39,7 %) zu einer wöchentlichen Gewohnheit geworden. Dies gilt jedoch nicht für Lebensmittel, die in allen drei Ländern nur von 13 % bis 16,5 % online bestellt werden.

Dass die Einkäufe sorgfältig abgewogen werden, zeigt die Tatsache, dass etwa ein Drittel der Nutzer wöchentlich einen Online-Preisvergleichsdienst nutzt.

Leider werden für die wöchentlichen Online-Einkäufe keine Vergleiche mit den Vorjahren angegeben.

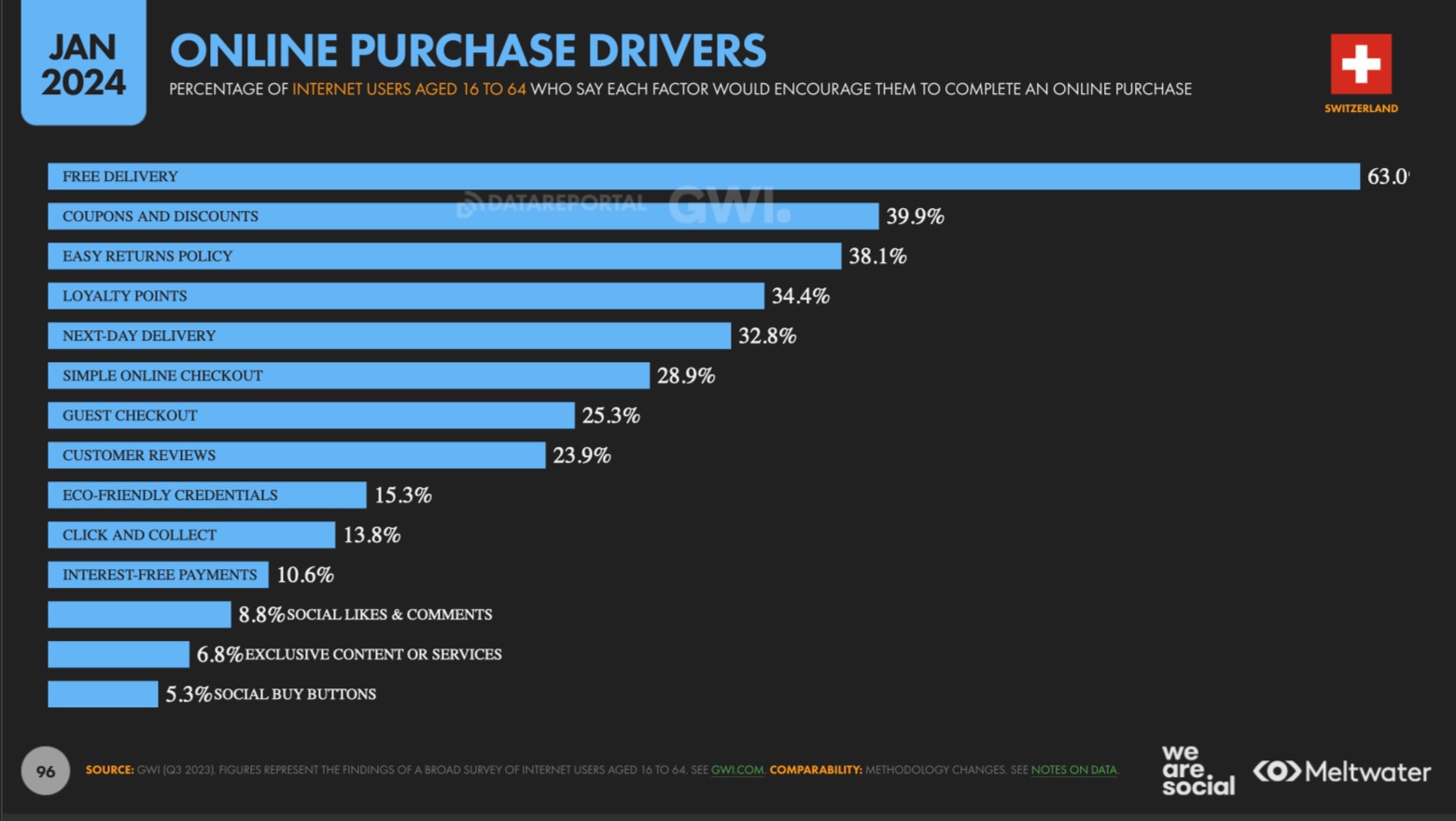

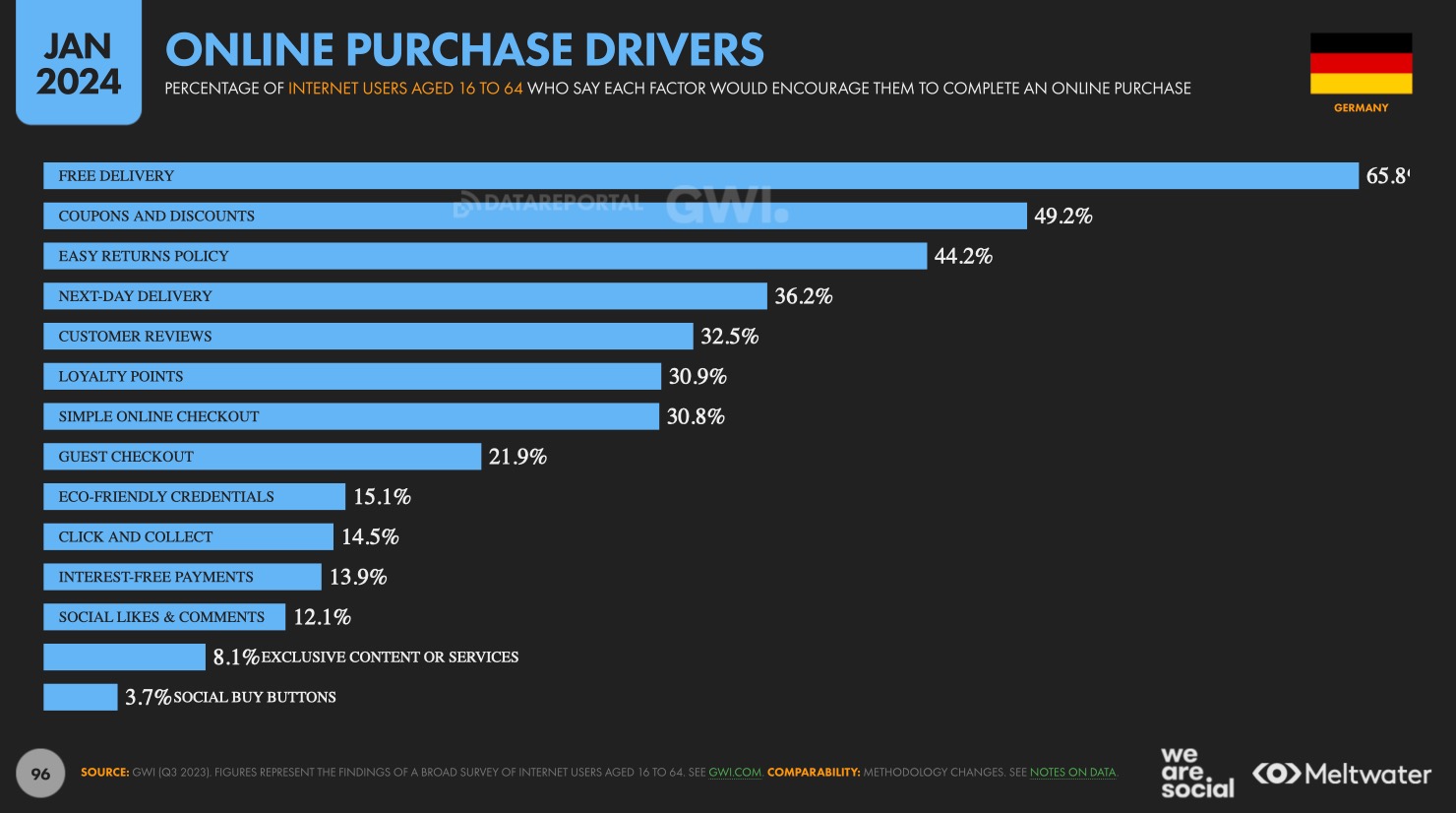

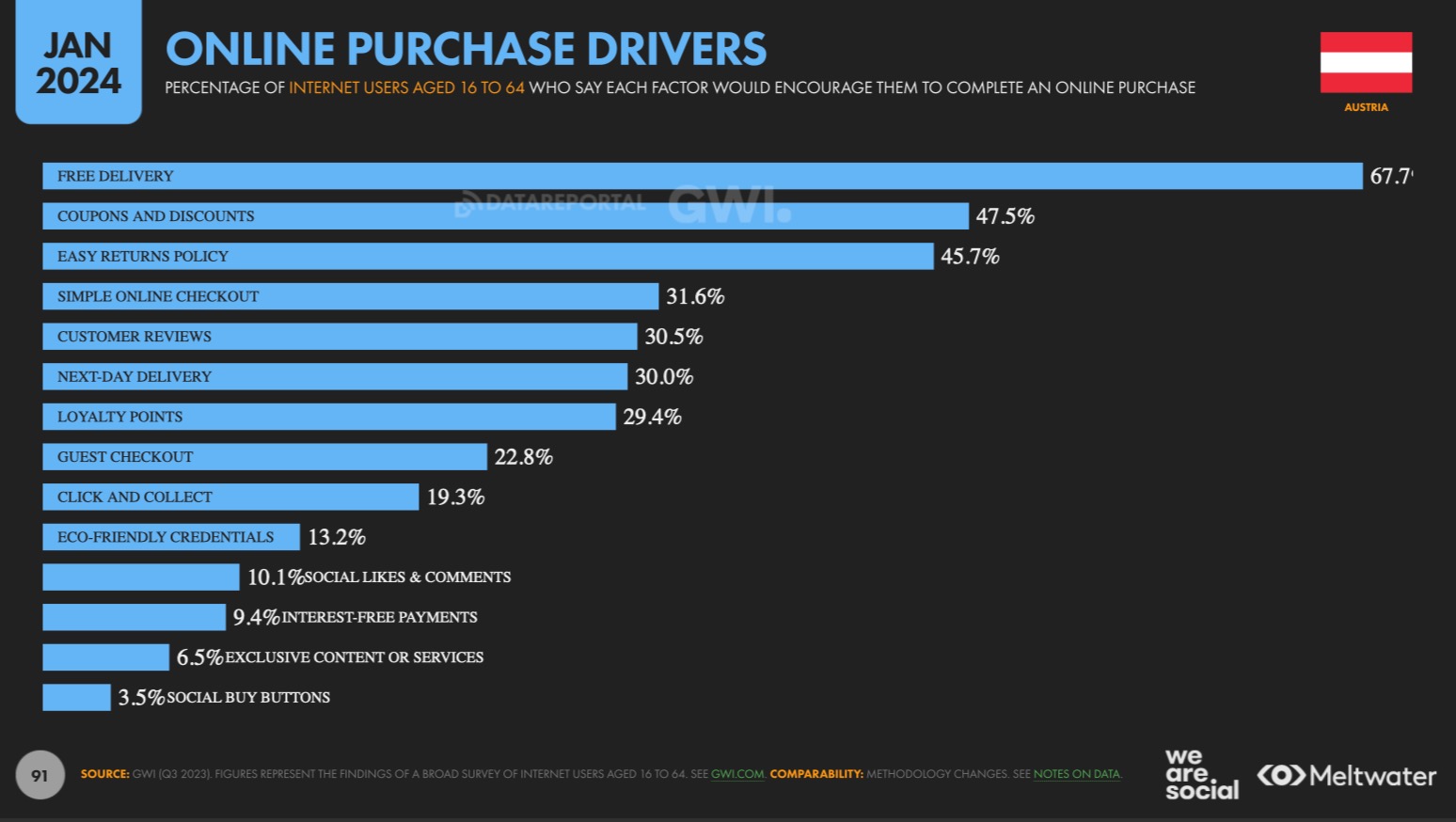

Treiber für den Online-Einkauf

-

Treiber für den Online-Einkauf Schweiz -

-

Treiber für den Online-Einkauf Österreich

| Treiber für den Online-Einkauf | CH | D | A |

|---|---|---|---|

| Kostenlose Lieferung | 63 % | 65,8 % | 67,7 % |

| Gutscheine und Rabatte | 39,9 % | 49,2 % | 47,5 % |

| Einfache Rückgabepolitik | 38,1 % | 44,2 % | 45,7 % |

| Treuepunkte | 34,4 % | 30,9 % | 29,4 % |

| Lieferung am nächsten Tag | 32,8 % | 36,2 % | 30 % |

| Einfacher Online-Checkout | 28,9 % | 30,8 % | 31,6 % |

| Gast-Checkout | 25,3 % | 21,9 % | 22,8 % |

| Kundenbewertungen | 23,9 % | 32,5 % | 30,5 % |

| Ökofreundliche Merkmale | 15,3 % | 15,1 % | 13,2 % |

| Click and Collect | 13,8 % | 14,5 % | 19,3 % |

| Zinsfreie Zahlungen | 10,6 % | 13,9 % | 9,4 % |

| Soziale Likes & Kommentare | 8,8 % | 12,1 % | 10,1 % |

| Exklusiver Inhalt oder Services | 6,8 % | 8,1 % | 6,5 % |

| Social Buy Button (Kauf über Social Media) | 5,3 % | 3,7 % | 3,5 % |

- In allen drei Ländern ist die kostenlose Lieferung der stärkste Treiber, wobei Österreich mit 67,7 % an der Spitze liegt. Wer also im Online-Handel Kundinnen und Kunden gewinnen will, muss dies mit portofreier Lieferung tun, kann aber auch weitere monetäre Anreize anbieten wie Gutscheine und Rabatte. An dritter Stelle wird in allen drei Ländern eine unkomplizierte Rückgabepolitik erwartet.

- Kundenbewertungen spielen in Deutschland (32,5 %) und Österreich (30,5 %) eine deutlich wichtigere Rolle als in der Schweiz (23,9 %). Hingegen legen die Schweizer mehr Wert auf Treuepunkte (34,4 %) als die Vergleichsländer.

- Die Lieferung am nächsten Tag ist vor allem in Deutschland ein Thema (36,2 %) (CH 32,8 %, A 30 %).

- Nicht oder kaum punkten können Online-Händler mit Social Likes & Comments, exklusiven Inhalten oder Services oder mit Social Buy Buttons. Ein Social Buy Button ist eine Funktion, die es ermöglicht, Produkte direkt über Social-Media-Plattformen zu verkaufen, ohne dass der Kunde die Website verlassen muss. Unternehmen können damit ihre Produkte auf Plattformen wie Facebook, Instagram und YouTube präsentieren und den Verkaufsprozess direkt in die sozialen Medien integrieren.

Digital Marketing

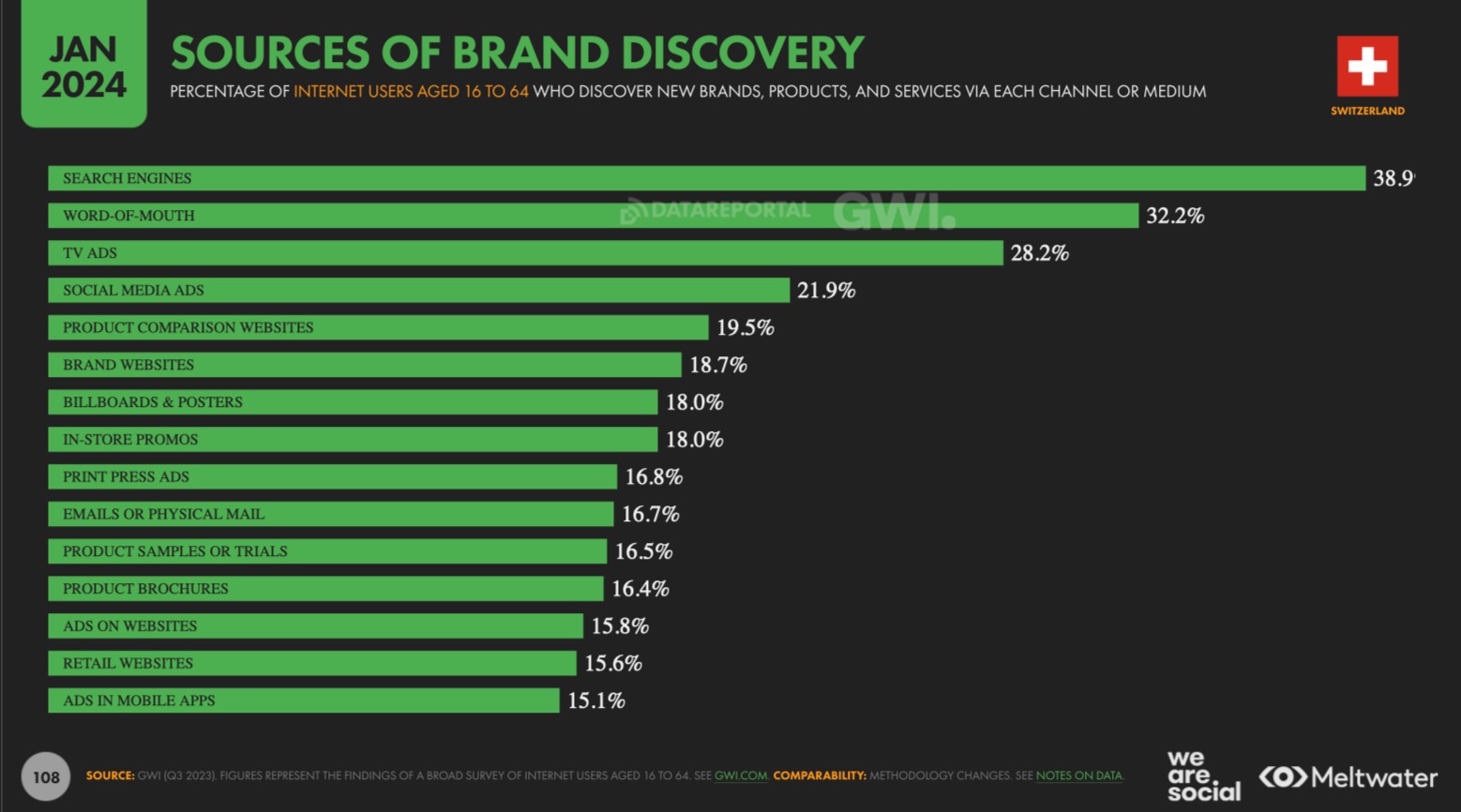

-

Quellen, um Marken zu entdecken Schweiz -

-

Quellen, um Marken zu entdecken Österreich

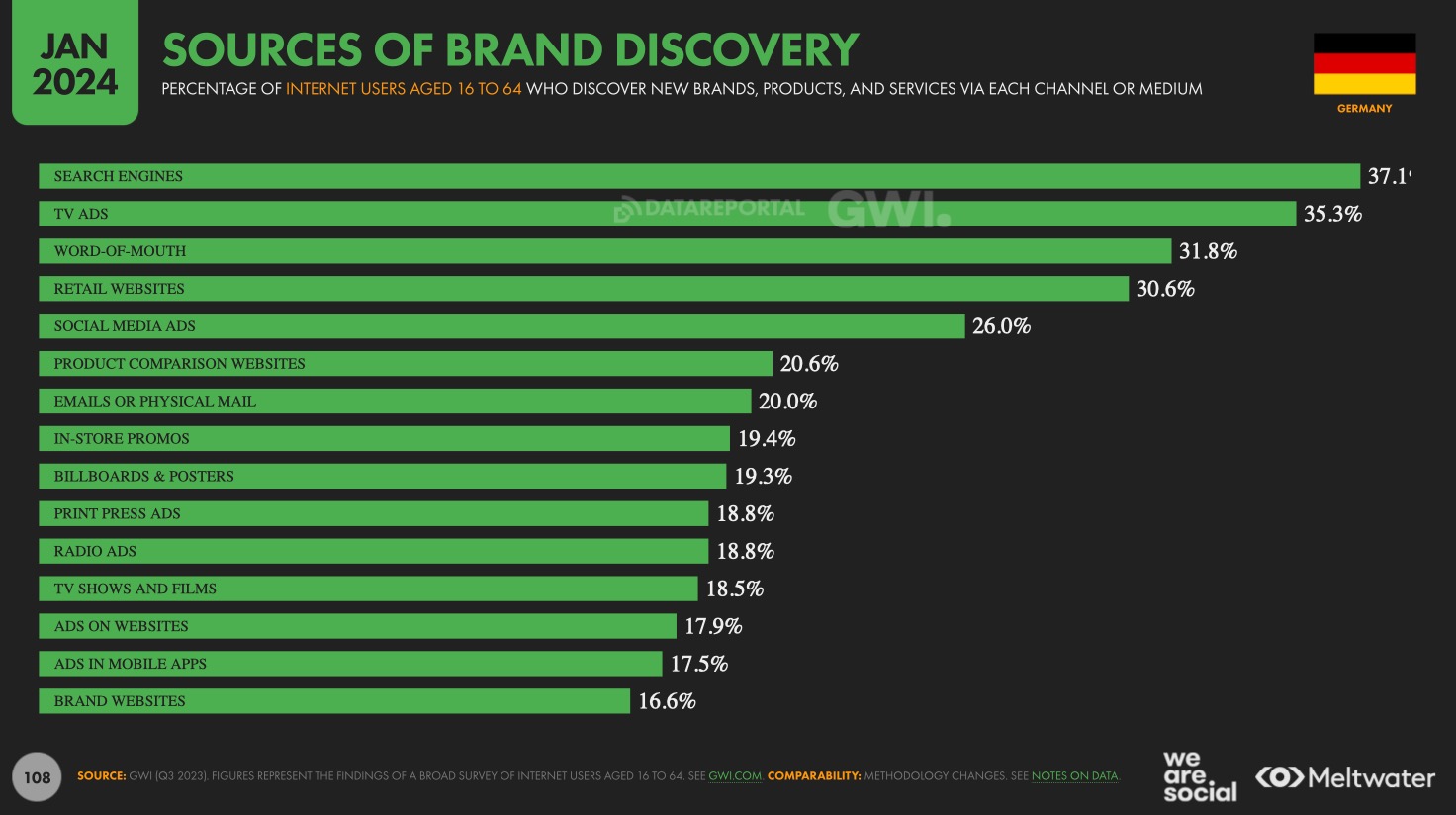

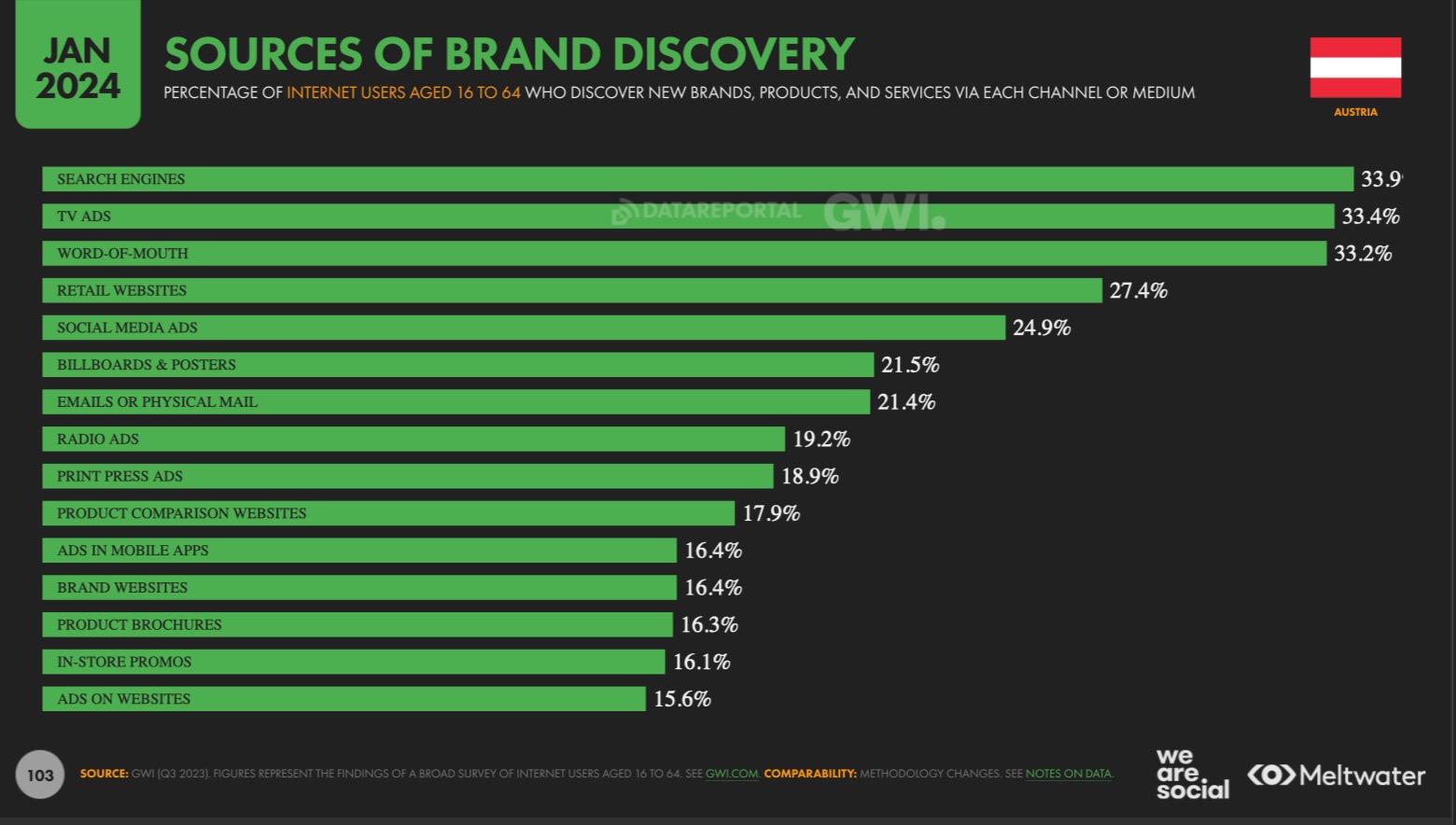

| Quellen für die Entdeckung von Marken | CH | D | A |

|---|---|---|---|

| Suchmaschinen | 38,9 % | 37,1 % | 33,9 % |

| Empfehlung (Word-of-Mouth) | 32,2 % | 31,8 % | 33,2 % |

| TV-Werbung | 28,2 % | 35,3 % | 33,4 % |

| Social Media-Werbung | 21,9 % | 26 % | 24,9 % |

| Produktvergleichs-Webseiten | 19,5 % | 20,6 % | 17,9 % |

| Markenwebseiten | 18,7 % | 16,6 % | 16,4 % |

| In-Store-Promotionen | 18 % | 19,4 % | 16,1 % |

| Plakatwände und Aushänge | 18 % | 19,3 % | 21,5 % |

| Werbung in der Presse | 16,8 % | 18,8 % | 18,9 % |

| E-Mails oder Postsendungen | 16,7 % | 20 % | 21,4 % |

| Produktproben oder Muster | 16,5 % | k.A. | k.A. |

| Produktbroschüren | 16,4 % | k.A. | 16,3 % |

| Anzeigen auf Webseiten | 15,8 % | 17,9 % | 15,6 % |

| Händlerwebsite | 15,6 % | 30,6 % | 27,4 % |

| Anzeigen in mobilen Apps | 15,1 % | 17,5 % | 16,4 % |

| TV Shows und Filme | k.A. | 18,5 % | k.A. |

| Radiowerbung | k.A. | 18,8 % | 19,2 % |

- Wer Sichtbarkeit für eine Marke, ein Produkt oder eine Dienstleistung erreichen will, wählt entweder den Weg über Suchmaschinen, hofft auf Empfehlungen (Word-of-Mouth) oder setzt auf Werbung in sozialen Medien. Das ist in allen drei Ländern gleich.

- Die eigene Website ist nach wie vor eine wichtige Quelle für Konsumentinnen und Interessierte. In der Auswertung für die Schweiz, Deutschland und Österreich im Digital 2024 Report werden diese Werte nicht präzise erfasst. So wird einerseits von Markenwebsites gesprochen, die in der Schweiz mit 18,7 Prozent an erster Stelle stehen, und andererseits von Händlerwebsites, die in Deutschland (30,6 %) und Österreich (27,4 %) einen hohen Stellenwert haben. Der Unterschied zwischen den beiden Formaten geht aus dem Bericht nicht hervor.

- Auffällig ist, dass für die Schweiz keine Werte für Radiowerbung erhoben wurden. Für Deutschland und Österreich fehlen Angaben zu Produktproben oder -mustern. Die Relevanz von Produktbroschüren bleibt für Deutschland offen und ob TV-Shows und Filme in Österreich eine Bedeutung haben, bleibt ebenfalls im Dunkeln.

Gerade wegen dieser Auffälligkeiten kann ich mich an dieser Stelle nur wiederholen: Bleiben Sie kritisch bei der Betrachtung der Zahlen im Bericht und verwenden Sie sie nicht absolut, sondern zum Erkennen von Mustern.

Vernetzte Katzen vs. Digitale Hunde

Auch in diesem Jahr gilt: Kein Digital Global Report ohne den uralten Wettstreit zwischen Katzen und Hunden im Netz.

![Digital 2024 Global Report [541] Der traditionelle Wettbewerb zwischen Katzen und Hunden [541]](https://www.mcschindler.com/content/uploads/2024/03/2024-digital-2024-gor-cats-vs-dogs.jpg.webp)

In den letzten 12 Monaten hat sich ein klarer Gewinner im digitalen Wettbewerb herauskristallisiert: die Hunde. Entgegen der Annahme, dass das Internet für Katzen und Cat Content gemacht sei, dominieren laut Digital 2024 Report eindeutig die Hunde. Der durchschnittliche Google Suchvolumenindex liegt bei Hunden bei 90 und bei Katzen bei 50. Dabei zeigt Google Trends nicht das absolute Suchvolumen, sondern das Suchinteresse auf einer relativen Skala von 0 bis 100.

Mit 7,6 Millionen Seitenaufrufen auf Wikipedia sind Katzen fast doppelt so gefragt wie Hunde. Auf Instagram sieht es jedoch anders aus: Über 375 Millionen Beiträge wurden mit #dog getaggt, 290 Millionen dagegen mit #cat – man ahnt es schon, das Spiel ist vielleicht etwas unfair, denn es wurde wohl kaum erhoben, wie oft die beiden Haustiere in anderen Sprachen getaggt wurden. Dasselbe gilt natürlich auch für die Tags auf TikTok und X (Twitter), in beiden Netzwerken haben die Hunde angeblich die Schnauze vorn.

Mit dieser Auswertung endet jeder Digital Report mit einem Augenzwinkern – und Sie entscheiden selbst, welchem Tier Sie Ihre Sympathie schenken. Ich wünsche Ihnen gute Unterhaltung als Dankeschön, dass Sie bis hierhin durchgehalten haben.

Eingebundene Präsentation

Digital 2024 Global Report

Digital 2024 Schweiz

Link zu Digital 2024 Schweiz mit Bericht und Report: https://datareportal.com/digital-in-switzerland

Inhalt:

- Einführung mit globalen Daten

- Informationen zur Schweiz [15]

- Internet [26]

- Social Media [55]

- Social Media Plattformen [68]

- Mobile [84]

- E-Commerce [93]

- Digital Marketing [107]

Digital 2024 Deutschland

Link zu Digital 2024 Deutschland mit Bericht und Report: https://datareportal.com/digital-in-germany

Inhalt:

- Einführung mit globalen Daten

- Informationen zu Deutschland [15]

- Internet [26]

- Social Media [55]

- Social Media Plattformen [67]

- Mobile [84]

- E-Commerce [93]

- Digital Marketing [107]

Digital 2024 Österreich

Link zu Digital 2024 Österreich mit Bericht und Report: https://datareportal.com/digital-in-austria

Inhalt:

- Einführung mit globalen Daten

- Informationen zu Österreich [15]

- Internet [26]

- Social Media [55]

- Social Media Plattformen [67]

- Mobile [79]

- E-Commerce [88]

- Digital Marketing [102]

Digital 2024 Liechtenstein

Link zu Digital 2024 Liechtenstein mit Bericht und Report: https://datareportal.com/reports/digital-2024-liechtenstein

Inhalt:

- Einführung mit globalen Daten

- Informationen zu Liechtenstein [15]

- Internet [22]

- Social Media [32]

- Social Media Plattformen [36]

- Mobile [43]

- E-Commerce: keine Inhalte

- Digital Marketing: Keine Inhalte

Beiträge aus früheren Jahren

Digital 2023: weniger Online-Zeit, verändertes Suchverhalten, boomende digitale Werbung

Digital 2022 Report zur Entwicklung der globalen Nutzung von Internet, Social Media und Mobile

Digital 2020: Zahlen zur globalen Nutzung von Smartphones, Internet und Social Media

Digital in 2016: 15 Fakten zur globalen Nutzung von digital, social & mobile

Digital, Social & Mobile 2015: Statistiken aus über 100 Ländern